石油和化工行業(yè)景氣指數(shù)月度分析

新春新氣象,隨著精準(zhǔn)防控措施的推進(jìn)和各項(xiàng)穩(wěn)增長(zhǎng)措施的落地,石化行業(yè)景氣率先反彈,指數(shù)重回正常區(qū)間,行業(yè)迎來“開門紅”。

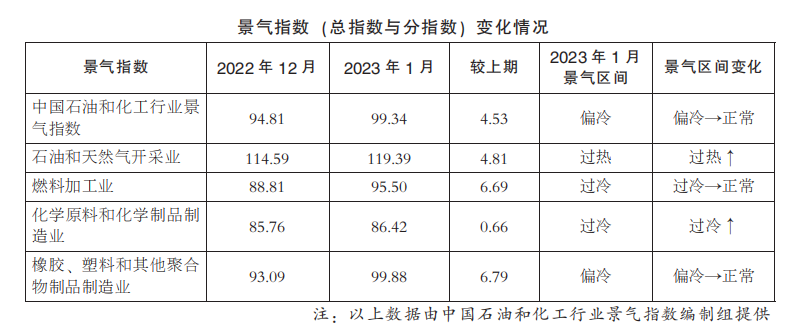

由中國(guó)石油和化學(xué)工業(yè)聯(lián)合會(huì)和山東卓創(chuàng)資訊股份有限公司組成的中國(guó)石油和化工行業(yè)景氣指數(shù)編制組(以下簡(jiǎn)稱編制組)發(fā)布的最新數(shù)據(jù)顯示,在2022年12月份成品油出口配額同比增加和氣溫開始轉(zhuǎn)暖的雙重利好下,燃料加工業(yè)景氣度同比大幅反彈。下游橡膠、塑料及其他聚合物制品制造業(yè)在需求端回暖的情況下也迎來反彈。隨著美國(guó)戰(zhàn)略石油儲(chǔ)備(SPR)釋放接近尾聲,國(guó)際油價(jià)由跌轉(zhuǎn)漲,石油和天然氣開采業(yè)景氣指數(shù)也迎了不小的反彈。化工原料和制品制造業(yè)供應(yīng)偏寬松,仍處于去庫(kù)存過程中,生產(chǎn)熱度和存貨周轉(zhuǎn)情況皆有改善,景氣指數(shù)漲幅有限。

編制組預(yù)期,石化行業(yè)需求端的反彈較明顯,市場(chǎng)信心大幅增強(qiáng),可持續(xù)性仍待觀察,業(yè)內(nèi)經(jīng)營(yíng)者保持相對(duì)謹(jǐn)慎。編制組提醒,“供需全面恢復(fù)是一個(gè)緩慢的過程,油價(jià)的上漲仍對(duì)石化產(chǎn)業(yè)持續(xù)產(chǎn)生壓力。”

景氣指數(shù)快速回暖

自2022年12月開始,隨著精準(zhǔn)防控措施的有序開展,2023年1月石化行業(yè)景氣指數(shù)快速回暖,景氣值上升至99.34,環(huán)比來看,較2022年12月上升4.53個(gè)百分點(diǎn),景氣指數(shù)重回正常區(qū)間;同比來看,較2022年同期下降8.4個(gè)百分點(diǎn),降幅大幅收窄。

成品油出口配額和原油進(jìn)口配額大幅提升。中國(guó)2023年第一批成品油出口配額同比增加46%。原油方面,煉廠進(jìn)口配額也較為充足,2023年第二批進(jìn)口配額與2022年同期水平(截至2022年1月份第一批)增加約20.9%,加上2022年10月公布的第一批配額,2023年原油進(jìn)口配額累計(jì)接近1.32億噸。充足的配額體現(xiàn)了2023年中國(guó)經(jīng)濟(jì)穩(wěn)定增長(zhǎng)的信心,很大程度上提升了石化行業(yè)的生產(chǎn)和銷售預(yù)期。

市場(chǎng)信心明顯增強(qiáng)

2023年1月,市場(chǎng)預(yù)期迎來全面改善。國(guó)際市場(chǎng)和國(guó)內(nèi)市場(chǎng)對(duì)2023年經(jīng)濟(jì)增長(zhǎng)預(yù)期全面回暖。

國(guó)內(nèi)方面,隨著各項(xiàng)穩(wěn)增長(zhǎng)措施的落地,市場(chǎng)信心明顯增強(qiáng)。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2022年12月的制造業(yè)PMI由47升至50.1,重回?cái)U(kuò)張區(qū)間;國(guó)際方面,受中國(guó)經(jīng)濟(jì)帶動(dòng),東南亞各國(guó)PMI均有不同程度的回暖;歐元區(qū)1月綜合PMI升至50.2,回到榮枯線上方。

分行業(yè)來看,從2022年12月開始國(guó)際原油價(jià)格結(jié)束了持續(xù)下跌并觸底回升,上游開采業(yè)在油價(jià)由跌轉(zhuǎn)漲的驅(qū)動(dòng)下反彈明顯,景氣區(qū)間繼續(xù)處于過熱預(yù)警。下游橡膠塑料聚合物制造業(yè)也在需求端逐步恢復(fù)的情況下反彈,景氣值環(huán)比上漲6.79個(gè)百分點(diǎn),在分指數(shù)中漲幅最大。隨著中國(guó)成品油出口配額的大幅增加,持續(xù)低迷的燃料加工業(yè)景氣值環(huán)比漲幅達(dá)到6.69個(gè)百分點(diǎn)。處于產(chǎn)業(yè)鏈中游的化學(xué)原料和化學(xué)制品制造業(yè)在原料價(jià)格上漲和去庫(kù)存的壓力下,景氣值漲幅相對(duì)有限,仍處過冷預(yù)警區(qū)間,復(fù)蘇尚需時(shí)間。

穩(wěn)增長(zhǎng)政策繼續(xù)加碼

房地產(chǎn)市場(chǎng)作為大宗商品特別是石化產(chǎn)品重要的下游,其銷售面積和開發(fā)投資對(duì)石化原料及制品(包括塑料、橡膠、化纖、涂料、發(fā)泡材料等)需求具有直接拉動(dòng)作用。

國(guó)家政策對(duì)房地產(chǎn)的供需側(cè)均給予了充分的支持:2022年12月,房地產(chǎn)金融的“三支箭”(貸款融資、債權(quán)融資、股權(quán)融資),為房地產(chǎn)供應(yīng)側(cè)金融穩(wěn)定提供了充足的動(dòng)力;2023年1月28日,國(guó)家發(fā)展改革委等18個(gè)國(guó)家部委發(fā)布《關(guān)于推動(dòng)大型易地扶貧搬遷安置區(qū)融入新型城鎮(zhèn)化實(shí)現(xiàn)高質(zhì)量發(fā)展的指導(dǎo)意見》,重在推動(dòng)中國(guó)新型城鎮(zhèn)化建設(shè),促進(jìn)城鎮(zhèn)一體化發(fā)展,給房地產(chǎn)需求側(cè)注入新的活力,2023年開局市場(chǎng)信心迅速升溫。

隨著中國(guó)一系列政策落地,全球?qū)χ袊?guó)2023年經(jīng)濟(jì)增長(zhǎng)信心大增,推動(dòng)?xùn)|南亞和主要礦產(chǎn)貿(mào)易國(guó)澳大利亞經(jīng)濟(jì)增長(zhǎng)預(yù)期轉(zhuǎn)暖。歐洲方面,因?yàn)槌掷m(xù)偏暖的天氣,能源危機(jī)影響逐步消退,天然氣庫(kù)存與2022年同期相比大幅提升,全球天然氣價(jià)格在旺季中出現(xiàn)長(zhǎng)時(shí)間的回落,歐洲經(jīng)濟(jì)擺脫衰退的信心進(jìn)一步增強(qiáng)。

警惕能源價(jià)格反彈

美聯(lián)儲(chǔ)加息放緩預(yù)期疊加中國(guó)、東南亞各國(guó)和歐盟的PMI明顯回暖,國(guó)內(nèi)外市場(chǎng)對(duì)于2023年經(jīng)濟(jì)衰退預(yù)期已經(jīng)快速降溫,看跌心態(tài)開始積極向看漲心態(tài)回歸。

從更深層次來看,美國(guó)進(jìn)一步釋放戰(zhàn)略石油儲(chǔ)備(SPR)的可能性進(jìn)一步降低,甚至停止釋放。2月5日,歐盟終止對(duì)俄羅斯石油制品的進(jìn)口,同時(shí)會(huì)對(duì)其石油制品海運(yùn)價(jià)格采取上限的制裁措施。國(guó)際機(jī)構(gòu)普遍預(yù)計(jì)歐盟制裁措施會(huì)導(dǎo)致俄羅斯的原油產(chǎn)量下降。

美國(guó)頁巖油產(chǎn)量已經(jīng)見頂,2022年11月產(chǎn)量環(huán)比下降,隨著“優(yōu)質(zhì)DUC(指庫(kù)存井)被快速消耗、活躍鉆井平臺(tái)數(shù)量增長(zhǎng)見頂”的情況出現(xiàn),美國(guó)頁巖油或難以覆蓋俄羅斯原油產(chǎn)量缺口。編制組預(yù)期,國(guó)際原油供應(yīng)緊張局面或?qū)⒀永m(xù),全球能源危機(jī)尚未完全解除,高油價(jià)也將削弱整個(gè)石化產(chǎn)業(yè)鏈的盈利和延緩需求側(cè)的恢復(fù)速度。

今年1月石化行業(yè)景氣指數(shù)反彈,反映了國(guó)內(nèi)外從業(yè)者信心的改善,對(duì)原材料市場(chǎng)由冷轉(zhuǎn)暖的預(yù)期強(qiáng)烈。編制組認(rèn)為,從市場(chǎng)運(yùn)行的規(guī)律來看,終端需求的反彈或存在部分報(bào)復(fù)性消費(fèi)的支撐,反彈力度是否能夠持續(xù)尚需觀察。

隨著國(guó)際能源供應(yīng)趨緊,編制組預(yù)計(jì),2022年以天然氣主導(dǎo)的能源危機(jī)或交由原油繼續(xù)接棒,持續(xù)反彈的油價(jià)給石化行業(yè)的市場(chǎng)運(yùn)行增加了風(fēng)險(xiǎn)。同時(shí)需要注意的是,12月份和1月份往往是年度財(cái)務(wù)清算月份,行業(yè)營(yíng)收通常會(huì)有短期抬升,這也是景氣抬升的一個(gè)驅(qū)動(dòng)因素。整體行業(yè)景氣的復(fù)蘇并非是一個(gè)短期過程,預(yù)計(jì)一季度會(huì)有波動(dòng),上半年大概率在波動(dòng)中呈現(xiàn)回暖態(tài)勢(shì)。(來源:中國(guó)工業(yè)報(bào))

標(biāo)簽:

相關(guān)資訊

- 2025 SMM(第二十屆)鉛鋅大會(huì)暨產(chǎn)業(yè)博覽會(huì)即將開幕

- 核電廠閥門系列標(biāo)準(zhǔn)研討會(huì)成功召開

- 中國(guó)"人造太陽"突破億度!閥門等產(chǎn)業(yè)鏈公司迎爆發(fā)

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動(dòng)態(tài)匯總

- 浙江省抽查100批次閥門產(chǎn)品,7批次不合格

- 27萬美元/年降本!費(fèi)希爾備件破局電廠調(diào)節(jié)閥"檢修-失效-再檢修"死循環(huán)

- 2025年全國(guó)電子信息制造業(yè)高質(zhì)量發(fā)展行業(yè)會(huì)在太原召開

- 電子行業(yè)2項(xiàng)推薦性國(guó)家標(biāo)準(zhǔn)報(bào)批公示

- 2025年1-2月電子信息制造業(yè)運(yùn)行情況

- 南方泵業(yè)榮獲余杭經(jīng)濟(jì)開發(fā)區(qū)"高質(zhì)量發(fā)展杰出貢獻(xiàn)獎(jiǎng)"

2、如涉及作品內(nèi)容、版權(quán)和其它問題,請(qǐng)?jiān)?0日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間作出適當(dāng)處理!有關(guān)作品版權(quán)事宜請(qǐng)聯(lián)系:+86-571-88970062

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動(dòng)態(tài)匯總

- 浙江省抽查100批次閥門產(chǎn)品,7批次不合格

- 江蘇省緊固件行業(yè)協(xié)會(huì)召開常務(wù)理事擴(kuò)大會(huì)議

- 德國(guó)波勒過濾器公司采購(gòu)總監(jiān)Sabine Stejskal一行蒞臨艾坦姆合金調(diào)研考察

- 聊城軸承小鎮(zhèn)的“智造”先鋒:華工軸承的成長(zhǎng)啟示

- 西北軸承鐵路車間開展現(xiàn)場(chǎng)優(yōu)化專項(xiàng)行動(dòng)

- 我國(guó)最大超深油田油氣產(chǎn)量當(dāng)量累計(jì)超2000萬噸

- 百萬噸級(jí)!我國(guó)首個(gè)海上CCUS項(xiàng)目開鉆

- 陜鼓簽約百萬噸CCUS示范項(xiàng)目

- 瓦軸集團(tuán)智慧攻堅(jiān) 巧解生產(chǎn)難題

- 國(guó)際事業(yè)公司駐緬機(jī)構(gòu)全力保障緬甸災(zāi)區(qū)用油

- 中油測(cè)井自主研發(fā)新技術(shù)煤中“淘”氣

網(wǎng)站地圖 - 關(guān)于我們 - 誠(chéng)聘英才 - 幫助中心 - 法律聲明 - 展會(huì)合作 - 本網(wǎng)動(dòng)態(tài) - 服務(wù)項(xiàng)目 - 會(huì)員服務(wù) - 網(wǎng)站建設(shè)

廣告咨詢:

客戶服務(wù):

友情鏈接:

服務(wù)熱線:0571-88970062 傳真:0571-88971936

客服郵件:service#chemsb.com 銷售郵件:sales#chemsb.com 投稿郵件:info#chemsb.com 版權(quán)所有©全球化工設(shè)備網(wǎng)