中國工業控制閥行業產業鏈分析 國產化率提升 未來市場望迎來爆增長

作者: 2022年12月14日 來源: 瀏覽量:

字號:T | T

一、工業控制閥行業產業鏈上游根據觀研報告網發布的《中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)》顯示,控制閥是流體輸送系統中的控制部件,生產需要鋼材、電氣產品、各類鑄件、鍛件、緊固

一、工業控制閥行業產業鏈上游

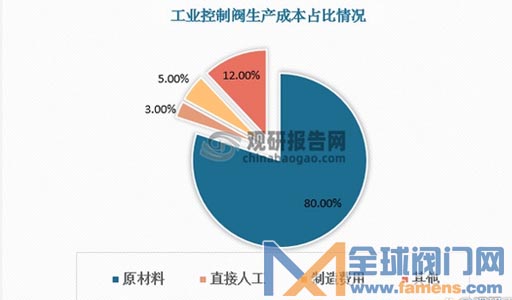

根據觀研報告網發布的《中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)》顯示,控制閥是流體輸送系統中的控制部件,生產需要鋼材、電氣產品、各類鑄件、鍛件、緊固件等工業原材料,成本占比超80%。工業控制閥上游企業數量眾多供應充足,保障了工業控制閥的基本生產。

數據來源:中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)

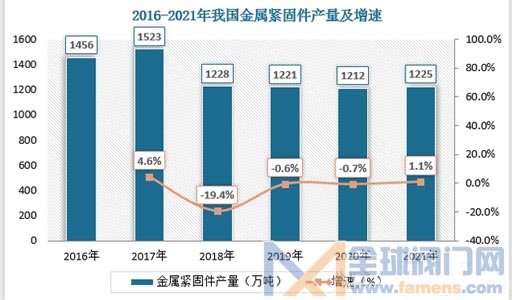

據數據,2021年我國鋼材產量達13.4億噸,鑄件產量達到5405萬噸,金屬緊固件產量為709萬噸,鍛件產量1398.2萬噸。

數據來源:中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)

二、工業控制閥行業產業鏈中游

近年來隨著工業發展,作為工業控制系統的終端控制元件--工業控制閥,產量及市場需求總體呈增長態勢。據數據,2021年我國工業增加值達37.26萬億元,增速為19.1%;工業控制閥產量達1750萬套,增速為14.8%;工業控制閥市場規模達392.6億元,增速為34.9%。

數據來源:中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)

從競爭看,我國工業控制閥高端市場由國外一線品牌和專業性品牌產品所占有,本土品牌則多集中于中低端市場。由于國內控制閥廠商產品具有價格優勢,近年市場逐漸向本土企業集中,國內銷售前50企業中國產工業控制閥品牌銷售額占比由2013年的31.1%提升至2021年的40.4%,但目前外資工業控制閥品牌仍占據較大市場份額,國產化率提升潛力大。

數據來源:中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)

三、工業控制閥行業產業鏈下游

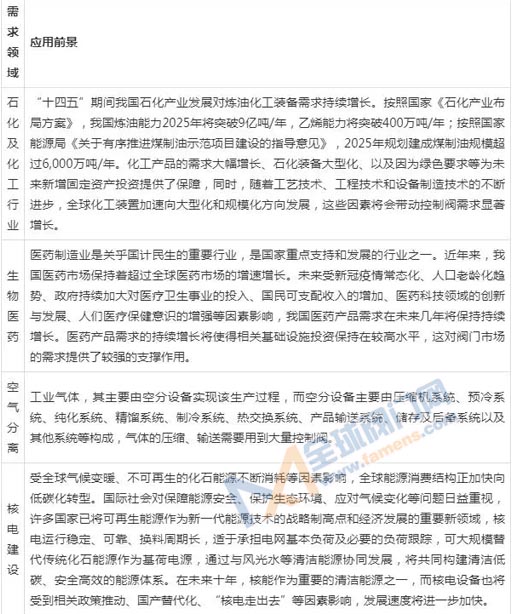

工業控制閥下游市場主要包括化工、電力、油氣、冶金等,其中化工產業對工業控制閥的需求量最大,2020年占比達46.68%。其次是油氣,2020年占比達17.02%。工業控制閥的銷售與各行業固定資產投資緊密相關。未來我國固定資產投資及宏觀經濟總體上將繼續保持增長,控制閥將廣泛應用于國民經濟的各個領域,產品需求持續增加,行業有望爆發式增長。

數據來源:中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)

我國工業控制閥下游市場應用前景分析

數據來源:中國工業控制閥行業現狀深度分析與發展前景預測報告(2022-2029年)

全球化工設備網(http://www.tupvw34.cn )友情提醒,轉載請務必注明來源:全球化工設備網!違者必究.

標簽:

相關資訊

免責聲明:1、本文系本網編輯轉載或者作者自行發布,本網發布文章的目的在于傳遞更多信息給訪問者,并不代表本網贊同其觀點,同時本網亦不對文章內容的真實性負責。

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062

推薦資訊