2020年中國泵行業分類,產量,企業盈利及競爭格局分析

一、泵行業分類

泵是輸送流體或使流體增壓的機械。它將原動機的機械能或其他外部能量傳送給液體,使液體能量增加。泵主要用來輸送水、油、酸堿液、乳化液、懸乳液和液態金屬等液體,也可輸送液、氣混合物及含懸浮固體物的液體。

泵通常可按工作原理分為容積式泵、動力式泵和其他類型泵三類;按驅動方法可分為電動泵和水輪泵等;按結構可分為單級泵和多級泵;按用途可分為鍋爐給水泵和計量泵等;按輸送液體的性質可分為水泵、油泵和泥漿泵等。按照有無軸結構,可分直線泵,和傳統泵。

泵行業分類

資料來源:華經產業研究院整理

二、泵行業發展現狀分析

我國泵行業產量豐富,據中國通用機械工業協會數據,我國泵行業產量由2012年的8502萬臺增長至2020年的18251萬臺,期間年復合增長率為10%。

資料來源:中國通用機械工業協會,華經產業研究院整理

泵行業一直是一個千億級別的大市場。近年來我國泵行業盈利情況良好,2020年中國規模以上泵企合計主營業務收入達1781億元,同比增長5.6%;實現利潤總額140.38億元,同比增長0.12%。

資料來源:中國通用機械工業協會,華經產業研究院整理

資料來源:中國通用機械工業協會,華經產業研究院整理

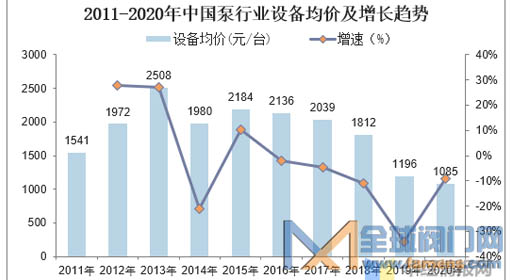

我國泵行業設備均價呈波動走勢,隨著行業競爭加劇,中小型企業低價競爭惡化整體市場環境,行業設備均價由2017年的2039元/臺減少至2020年的1085元/臺。

資料來源:公開資料整理

相關報告:華經產業研究院發布的《2021-2026年中國泵業行業市場全景調研及投資規劃建議報告》

三、泵行業發展政策

泵是一種廣泛應用于工業、農業及生活領域的通用機械。近年來國家和相關部委先后發布《水利改革發展“十三五”規劃》、《“十三五”農業科技發展規劃》、《鄉村振興戰略規劃(2018-2022年)》、《關于堅持農業農村優先發展做好“三農”工作的若干意見》、《產業結構調整指導目錄(2019年本)》等,提出了推進大中型灌區、大型灌排泵站改造與建設等內容,民用泵行業受上述扶持政策力度逐漸增強和宏觀經濟形勢向好的雙重影響,行業保持平穩持續健康發展。

資料來源:公開資料整理

四、泵行業競爭格局

在泵行業整體競爭加劇背景下,龍頭企業的規模效應、成本控制、技術優勢及品牌價值優勢愈發明顯。2020年,在疫情沖擊下,泵行業的眾企業都經歷了艱難時刻,從年初克服種種困難,有序開展復工復產,到年中基本恢復正常運營。得益于國內疫情控制效果和經濟復蘇,到第三、四季度實現環比增長。

注:因統計口徑和其他原因,部分數據可能存在偏差。

資料來源:公開資料整理

五、泵行業重點企業

中金環境起家為國內不銹鋼離心泵,主要產品包括CDL/CDM系列立式不銹鋼多級離心泵等多系列產品,為泵業龍頭企業,產品廣泛用于管道增壓、工業用水、樓宇供水、暖通系統等領域。目前已經形成了華南、華北、華東、華西四大區為基礎、輻射全國的營銷網絡,亦在滿足國內市場需求的同時積極開拓海外市場。

1、盈利能力

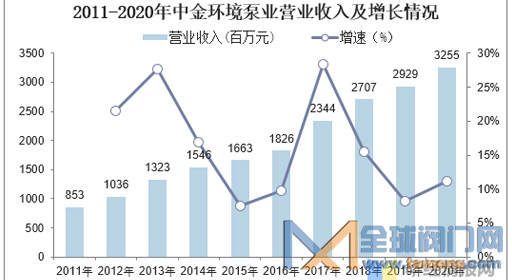

依靠業務布局及銷售規模的不斷擴大,2020年公司實現營業收入42.18億元,其中泵業的營業收入達32.55億元,同比增長11.13%。

資料來源:公司年報,華經產業研究院整理

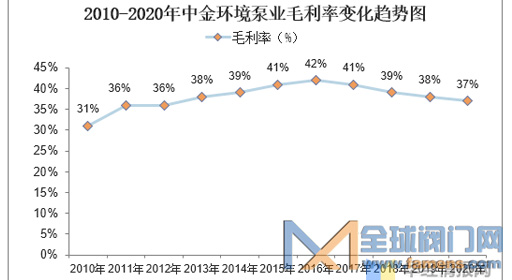

2011年以來,公司泵業的毛利率水平保持在36%以上高位,2020年毛利率水平達37.03%,彰顯公司泵業的出色盈利能力。

資料來源:公司年報,華經產業研究院整理

2、銷售情況

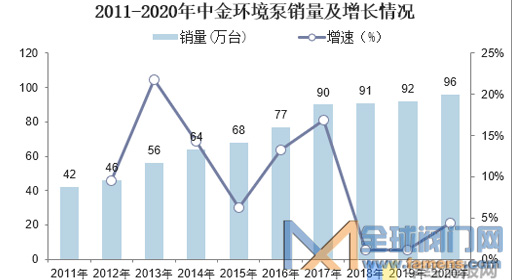

銷量方面,2011-2020年,中金環境的泵設備銷量由42萬臺穩步增長至96萬臺,年復合增長率為9.62%。

資料來源:公司年報,華經產業研究院整理

公司利用已有泵技術優勢,不斷向中高端和其他泵類發展,TD系列管道泵的銷售得到了較快的增長,WQ系列、NISO系列、MS系列及中開泵等新產品的銷售市場逐步打開。高端產品占比提升下公司泵設備銷售均價維持上升態勢,2020年中金環境的泵產品銷售均價達3378.282元/臺。

資料來源:公司年報,華經產業研究院整理

標簽:

相關資訊

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062