中國石油未來20年,油氣仍將是全球“能源一哥”

文 | 漫天飛雪

12月26日,中國石油發布了2021版《世界與中國能源展望》報告。這是中國石油連續第6年發布能源中長期展望報告,并首次以2060年為著眼點,從世界和中國兩個維度,系統探討能源低碳轉型。

01.油氣真的能被迅速取代嗎?

答案是否定的。報告數據認為,油氣在未來一段時間內仍將保持全球“能源一哥”的位置。

在2040年前,油氣將維持主體能源地位,占一次能源比重保持在50%左右。其中,石油占比處于18%-30%區間,天然氣占比處于25%-28%區間。

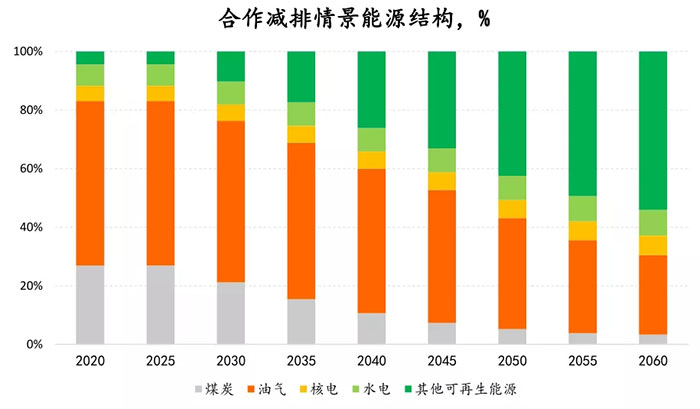

對于2040年后的變化,報告認為,如果全球各國能夠加大溝通協調,實施有力的合作減排,那么在這一情景下,2040年后油氣占比將走向下降,到2060年降至23%(油氣各占10%和13%)。

此外,報告還指出了另一種情況:如果未來世界各國不能有效共享新能源技術,不能就低碳轉型展開積極合作,那么,化石能源保持主體地位時間將更長。到2060年,化石能源占比仍將高達47.2%,能源相關碳排放仍高達185億噸。這警示了人們全球合作開展能源轉型工作的重要性。

02.世界油氣格局將發生什么變化?

●達峰后,油氣生產的集中度可能進一步提升

低碳轉型下,以開采現有油田和已發現資源中的低成本資源為主滿足全球需求,中東地區(資源優勢)、美洲地區(資源和技術進步優勢)石油產量占比上升。

亞太將是未來最重要的石油凈進口地區,承接中東油品出口。亞太地區天然氣進口將保持2000億-3500億方的規模。

●需求方面,世界石油需求格局從交通轉向化工、消費東移

各國實施合作減排的情景下,世界石油需求將于2025年達峰,之后緩慢下降,2060年降至16.2億噸。

化工用油將于2030年前后達峰,之后規模保持相對穩定,2060年占石油需求的比重升至63.6%。

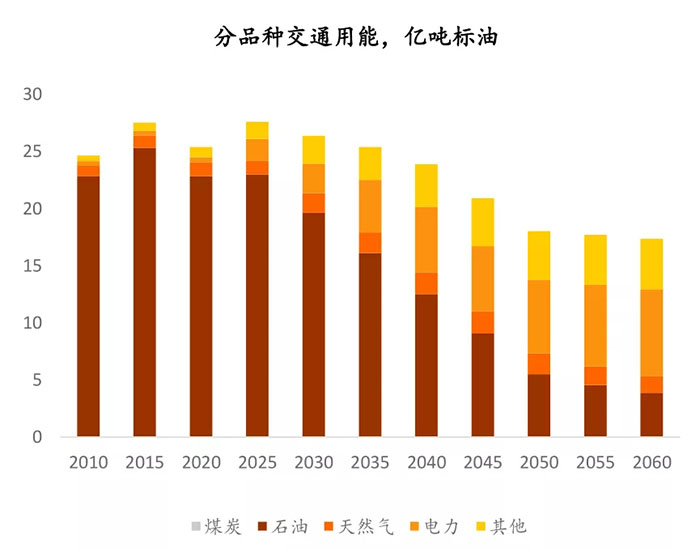

●交通領域走向燃料多元化、汽車電動化

交通部門將依賴電力、氫能、生物質液體燃料實現脫碳。

2060年,交通部門電氣化率43.9%,比2015年提高42.6個百分點;氫等占比從2.5%上升到25.3%;而石油從91.9%下降到22.1%。

截至2020年底,全球已有22個國家和地區出臺禁售燃油車計劃。

報告預測,中國的新能源汽車保有量占比,將在2040—2045年間突破50%。

03.中國的轉型時間線如何劃定?

總體來看,在中國大力推進低碳轉型的背景下,能源結構將持續優化。

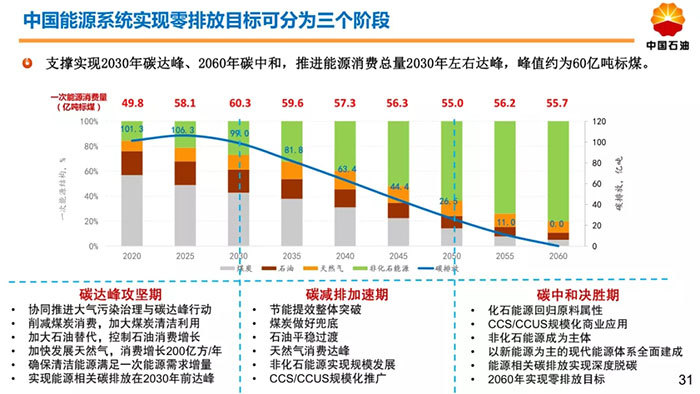

中國石油此次發布的報告,給中國的能源系統零排放目標分成了三個階段:2030年前為碳達峰攻堅期;2030-2050年為碳減排加速期;2050-2060年為碳中和決勝期。

●煤炭→石油→天然氣,三類化石能源消費將漸次達峰

煤炭消費基本已進入峰值平臺期,未來轉向兜底保障;

石油消費將于2030年前達峰,未來凸顯原料屬性;

清潔低碳的天然氣,是支撐可再生能源大規模開發利用的“穩定器”,消費將在2040年達峰。

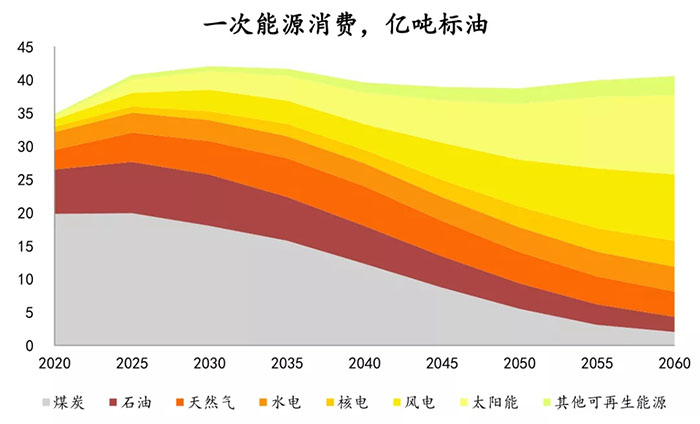

●非化石能源將逐步成為能源供應主體

從各類能源的占比來看,非化石能源2030年占一次能源比重增至26%左右,2060年增至80%;

煤炭2030年降至43%,2060年降至5%;

石油2030年前占比穩定在18%,2060年降至6%;

天然氣2030年占比增至12%,2060年至9%。

04.中國的油氣產業會如何發展?

中國國內的油氣行業,核心關鍵詞是:“油穩氣增”。

能源轉型需要依賴油氣行業提供巨大的支撐,今年席卷全球多個國家的能源危機,再一次警示人們轉型過程風險重重,必須統籌好能源轉型與能源安全。

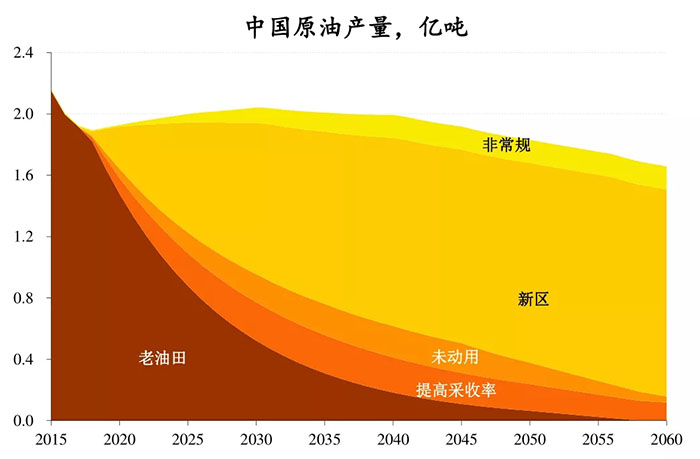

報告指出,油氣行業將長期發揮壓艙石作用。未來國內油氣勘探開發更加突出老油田挖潛及提高采收率,更加突出深層、超深層資源、更加突出非常規資源。

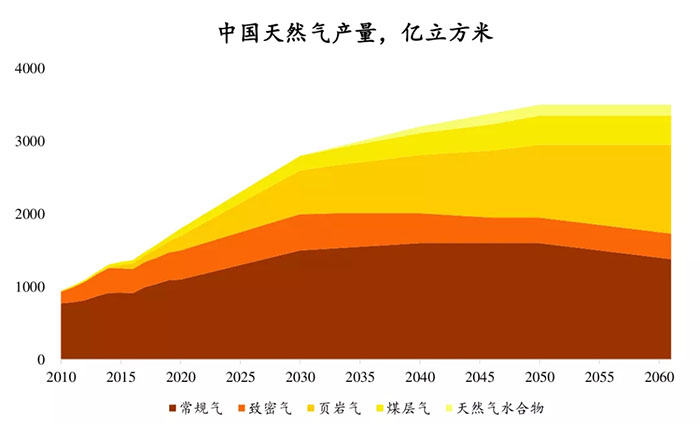

2035年前中國原油產量約2億噸左右。天然氣產量較快增長,預計2030年突破2500億立方米,2060年近3500億立方米。

標簽:中國石油

相關資訊

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062