全國碳交易市場未來趨勢分析

7月16日,全國碳排放權交易市場終于在萬眾矚目中正式開幕,標志中國在雙碳偉業的進程中邁出了實質性的一步。從CDM機制,到省級碳排放權交易試點,幾近兩個十年的探索,從質疑爭議到意識覺醒,終于迎來這個承前啟后的時刻。全國碳市場剛好完成一周的交易,本篇我們將從專業視角對碳市場第一周表現進行解讀,對存在的問題和未來發展趨勢進行分析和預測。(來源:奇點能源作者:王康)

一、全國碳交易市場一周觀察

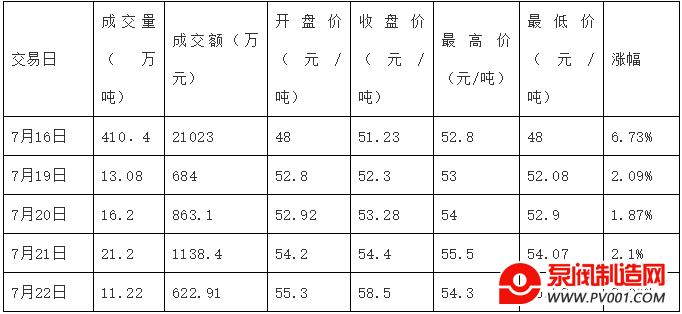

7月16日,全國碳交易市場開市當天,配額掛牌協議交易成交410萬噸,成交額2.1億元,收盤價51.23元/噸,較開盤價上漲6.73%,盤中最高價為52.8元/噸。當日收盤價略高于業內普遍預測的30-50元,首日交易額度也高于預期,首日表現讓業內人士受到普遍鼓舞。

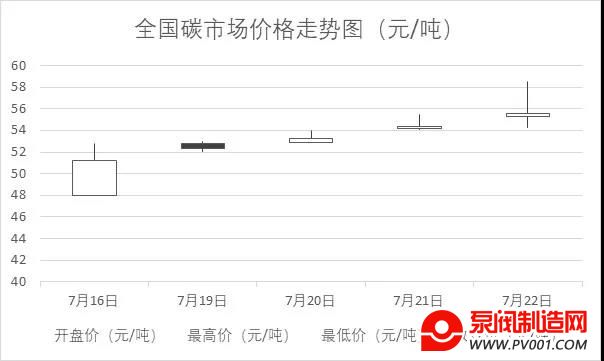

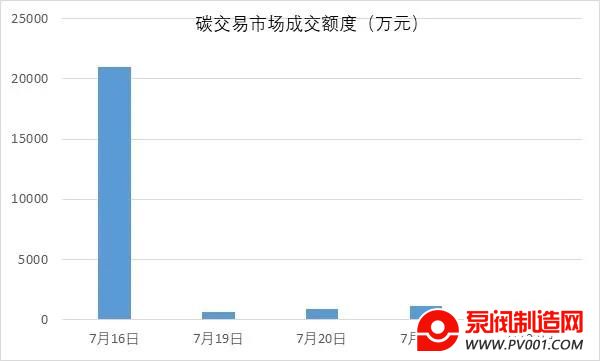

然而,首日成交量主要來自于控排企業搶開門紅,從第二個交易日開始,雖然配額價格持續攀升,但成交量相較交易首日下降嚴重,具體情況見以下圖、表。

表1 全國碳排放權交易市場首周行情一覽表

圖1 全國碳市場首周價格K線圖

圖2 全國碳市場首周交易額度

根據當前趨勢,由于碳配額升值預期,配額價格預計仍將穩中有升,但其交易流動性維持低位。如果按照平均日交易量30萬噸(后4日成交量均值2倍)來測算,全年交易換手率也僅在2%左右,在履約期到來可能放量,但全年換手率仍不容樂觀。

二、存在的主要問題

綜合分析全國碳排放權交易市場建設過程以及開市首周的表現,當前碳市場可能存在以下問題:

一是當前配額發放方式決定了碳市場交易難以兼顧價格穩定和持續流動性。當前配額均為免費發放,而且配額總量普遍充足,在總量-交易(cap and trade)機制下,由于配額獲取成本為零,一旦供給過剩,碳價很容易跌到地板價;但如果采用預期管理或其他措施保持碳價穩定,必然將抑制其交易量,即有價無量。碳市場一周表現,在大家為碳價持續上漲喝彩的同時,更值得關注的是流動性不足的隱憂,交易量嚴重不足碳價也缺乏支撐。

二是參與主體和交易品種單一。當前全國碳市場參與主體限于控排企業,專業碳資產公司、金融機構、個人投資者暫時沒有拿到碳交易市場的入場券,雖然降低了炒作投機的風險,但也不利于資金規模擴大和市場活躍度的提升。參與主體的安排,說明當前碳市場的主要功能在于控排企業的履約,長期流動性無法得到外來支撐。同時,交易品種僅為配額現貨,沒有期貨、期權、遠期、互換等衍生品的進入,缺乏更有效的價格發現工具和風險對沖手段。

三是碳排放的監測核查體系建設任重道遠。碳資產是建立在碳排放數據基礎上的虛擬資產,碳市場相對于其他市場更加抽象,企業碳排放數據的真實性、完整性和準確性是碳市場公信力的基石。能源數據的核查困難以及社會誠信體系不健全曾嚴重困擾合同能源管理的發展,而鄂爾多斯高新材料公司虛報碳排放數據等問題,是全國碳市場延期開市的原因之一,可以想見,隨著建材、水泥、化工等能源使用更多元、生產流程更復雜、過程排放更多樣的行業納入市場,MRV體系的完善也同樣將是碳市場建設需要攻克的重大困難。

四是CCER資產有關政策尚不明朗。CCER資產進入碳市場的抵消比例雖然有限,但是對于體現碳減排項目環境價值,傳遞價格信號作用明顯,受到新能源、分布式能源、林業碳匯等廣大相關方密切關注,也是更多主體參與碳市場的入口。但CCER的開放時間、既有簽發和備案未簽發項目的存續、抵消比例以及支持的項目范圍目前仍不明確且爭議較大,限制了碳市場在更大范圍內促進能源電力的轉型。

三、特點與趨勢分析

基于上述觀察和問題分析,我們判斷全國碳排放權市場將呈下述特點與趨勢:

(一)全國碳市場建設是一個復雜的系統工程

首先是要考慮經濟發展與環境的平衡。我國作為發展中國家,其經濟發展的任務仍很重,而達峰之后到中和留給我們的時間只有30年,任務艱巨性遠遠高于西方發達國家。平衡好發展與雙碳的關系,及早控制好達峰總量能為后續中和提供有利條件,“先松后緊”極有可能將困難和風險留給將來。

其次是要考慮區域發展和產業發展的不平衡。我國不同區域的經濟社會發展程度、資源稟賦情況差異較大,各地根據條件的不同依次有序達峰、中和符合我國實際情況,考驗全國碳市場的運行機制。同樣,不同產業對于碳價的承受能力不一,如何通過配額發放和碳價機制促進各行業均衡發展,也是需要重點考慮的問題。

第三是價格機制的復雜性。從宏觀和遠期來看,碳價由宏觀經濟、行業發展總體狀況、低碳技術進步決定,理論上碳價應該等于全社會節能減排的平均成本;但從微觀和近期來看,總量-交易(cap and trade)機制下,碳價由碳資產供需情況確定,國際經驗表明,如果總量控制和配額發放方式不合理將造成碳價的大幅波動。

第四是數據體系的復雜性。能源數據是碳核算最重要的數據來源,由于不同能源供給主體相對獨立,政府、公共事業單位、企業對能源數據的掌握都不夠完整、準確,全口徑能源數據的歸集、整理難度非常大,歷史碳排放數據庫缺失,很難支撐配額總量確定和企業配額分配及政府宏觀調控,形成健全的碳排放監測體系需要多方長期努力。

(二)全國碳市場將處于較長的完善期

國家通過不斷降低能源電力成本為企業減負的大環境下,預計向企業側疏導碳價的空間也有限,決定了我國的碳價不會太高,所以碳達峰之前碳市場的主要作用仍以市場機制的完善為主。政府和企業、中央和地方博弈,將導致配額分配偏寬松,發放方式仍以免費為主,平均碳價將低位運行(預計未來碳價大部分時段將維持在50-80元/噸的區間,履約期到來可能短暫上揚至100元/噸,但相對歐洲碳市場和能源轉型需求仍屬低位),或者呈現出碳價較高但流動性嚴重不足的特點。

在該情況下,碳市場促進能源持續轉型的效果不明顯,雖然當前配額價格高于此前預測,但整體與歐洲、美國等其他碳市場價格相比仍處低位,粗略換算相當于每kWh煤電碳成本附加為0.04元/kWh(按照每kWh火電排放800g二氧化碳粗略測算),看上去具有一定的影響力,但是該部分碳成本只會附加在超出配額部分,對于促進增量轉型有一定作用,但對于存量轉型的作用依賴于配額的持續收緊。

同時,流動性較差將影響碳資產在金融市場的估值,因為流動性較差的資產變現能力差,在價值評估方面要打折扣,從而影響碳市場的發展。流動性差也不利于CCER資產開發與交易,如果全年碳市場換手率低于允許的CCER抵消折扣,意味著CCER不能充分進入碳市場發揮其價值,其價格將受到嚴重抑制,影響相關項目的開發。

(三)全國碳市場的擴容與產品的完善將同步進行

隨著時間的推移,全國碳市場將逐步克服其弱點。未來2-3年內,八大行業有序納入,配額總量有望擴容至80-90億噸/年,納入企業將達到7-8千家,按照當前碳價水平市場總資產將達到4000-5000億元。控排企業節能減排意識和碳資產管理意識普遍增強,隨著企業碳管理體系和專業人才隊伍的完善,碳資產將不再僅用于履約,通過金融創新盤活存量碳資產的需求更加旺盛,包括碳遠期、碳互換、碳期權、碳租賃、碳債券、碳資產證券化和碳基金等金融服務將逐步完善。

CCER資產預計將于年底進入碳市場,企業履約手段更加完善,碳市場向新能源、綜合能源服務等產業傳導價格的機制更加完善。未來,專業碳資產公司、金融機構、個人投資者將可能有序進入碳交易市場,促進碳市場參與主體更加多元,資金聚集效果更加明顯,市場逐步活躍從而形成緩慢的正向循環。

標簽:

相關資訊

- 2024年1-11月塑料制品行業生產情況

- 2024年1-11月電子信息制造業運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業生產情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062