減速器上市公司相繼發布2019年業績報告

GGII數據顯示,國內機器人減速器70%以上的市場份額被外資減速器企業壟斷(Nab、HD、住友、新寶等),國產化率不足30%。預計2020-2023年,工業機器人用減速器需求量超360萬臺。

國產減速器上市公司在一定程度上體現出國產減速器企業的生存狀況和發展態勢。近期,減速器上市公司相繼發布2019年業績報告,其中聚隆科技凈利6460.53萬,同比增長93.34%,秦川機床凈利-3億,虧損幅度擴大。

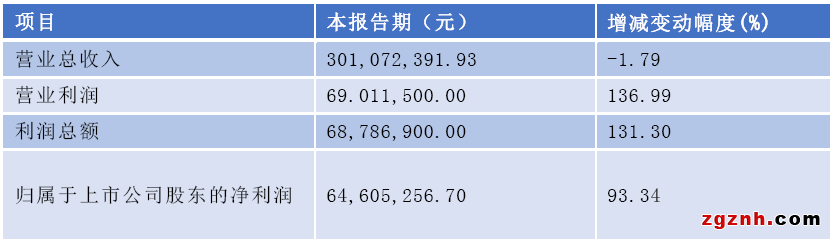

聚隆科技

聚隆科技2019年實現營業總收入3.01億,同比下降1.79%;實現歸母凈利潤6460.53萬,同比增長93.34%。

聚隆科技銷售收入較上年同期略有下降,利潤大幅增長主要是因為銷售產品結構變化及非經常性損益增加,基本每股收益增加主要是因為凈利潤增長。

聚隆科技成立于1998年9月,是一家從事新型、高效節能洗衣機減速離合器研發、生產、銷售的企業,其產品已進入海爾、美的、惠而浦等洗衣機整機廠商,于2015年6月在創業板上市。2015年以來,聚隆科技先后設立了生產機器人RV減速器、諧波減速器的控股子公司,進一步提升了產品的深度和廣度。未來聚隆科技將繼續立足洗衣機減速器領域,拓展機器人減速器業務。

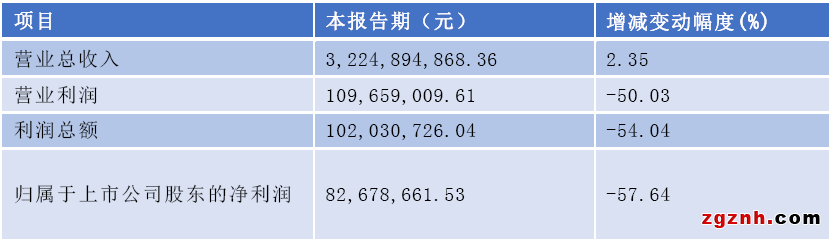

雙環傳動

雙環傳動2019年公司實現營業總收入32.25億元,同比增長2.35%;歸屬于上市公司股東的凈利潤為8267.87萬元,同比下降57.64%。

報告期內,雙環傳動收入較上年同期穩步增長,利潤下降主要受宏觀經濟波動、汽車行業景氣度下降等因素影響,部分項目的訂單不達預期,導致產能未正常發揮,折舊成本增加,目前雙環傳動正在陸續轉產,確保產能有效發揮;隨著工程的陸續完工,借款利息費用化增加;受匯率波動影響,匯兌收益下降;上期確認政府征收南大岙老廠區土地及房屋建筑物資產處置收益3,175.92萬元。

雙環傳動成立于2005年,截至目前已專注齒輪零件及系統研發制造近40年,于2010年9月上市,是國內首家上市的齒輪散件生產企業。公司長期深耕于機械傳動齒輪的研發與制造及工業機器人用全系列減速器產品(機器人關節),形成了涵蓋新能源車、軌道交通、燃料車等多個領域的產品結構。

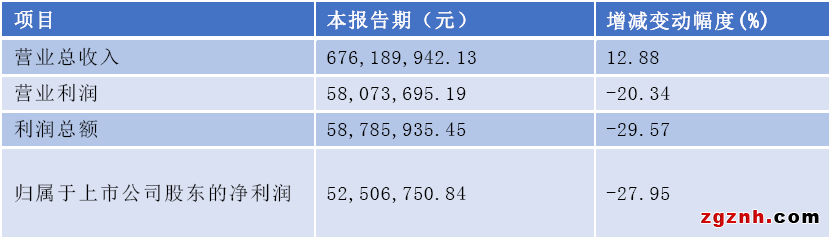

中大力德

G20-智能制造峰會成員企業中大力德2019年實現年營業收入6.76億元,同比增長12.88%;實現歸屬于上市公司股東的凈利潤5250.68萬元,同比下降27.95%。

從業務結構來看,減速電機是中大力德營業收入的主要來源,減速電機營業收入為4.7億,營收占比為71%,毛利率為28.1%。

業績下降的主要原因為中大力德受上下游市場的影響。為拓展市場空間,提升設備利用率,積極搶占市場份額,中大力德對產品結構及售價進行調整,本期主要產品市場毛利率低于上年同期,造成中大力德整體盈利較去年同期有所下滑。預計本報告期,影響凈利潤的非經常性損益金額較上年同期減少約為918.01萬元。

中大力德始創于2006年8月,是一家集電機驅動、微特電機、精密減速器的研發、制造、銷售、服務于一體的國家級高新技術企業,主要產品包括精密減速器、傳動行星減速器、各類小型及微型減速電機等,為各類機械設備提供安全、高效、精密的動力傳動與控制應用解決方案。

秦川機床

秦川機床2019年實現營業總收入31.6億,同比下降0.73%;實現歸母凈利潤-2.98億,上年同期為-2.8億元,虧損幅度擴大。

從業務結構來看,機床類營業收入為14.3億,是營業收入的主要來源,營收占比為45.9%,毛利率為10.1%。業績下降主要原因為2019年機床工具行業承受著國內和國際市場需求總量下降。在金屬加工機床中,金屬切削機床行業指標的下降幅度比金屬成形機床行業更大一些,作為機床工具產品主要用戶的汽車制造業產銷量持續下降,是造成機床工具行業2019年深度下行的直接因素。

數據顯示,秦川機床2015年至2018年歷年凈利潤分別為-2.36億元、0.15億元、0.165億元和-2.8億元,鑒于公司2018年度、2019年度連續兩個會計年度經審計的凈利潤為負值,深圳證券交易所自2020年4月23日起對公司股票實行“退市風險警示”,公司股票簡稱由“秦川機床”變更為“*ST秦機”;公司股票于2020年4月22日停牌一天,并于2020年4月23日開市起復牌,實行退市風險警示后秦川機床股票交易的日漲跌幅限制為5%。

秦川機床主營精密數控機床與復雜工具的研發制造。公司的主要產品包括高檔數控系統、滾動功能部件、汽車零部件、特種齒輪箱、機器人關節減速器、螺桿轉子副、精密齒輪、精密儀器儀表、精密鑄件等。

相關資訊

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062