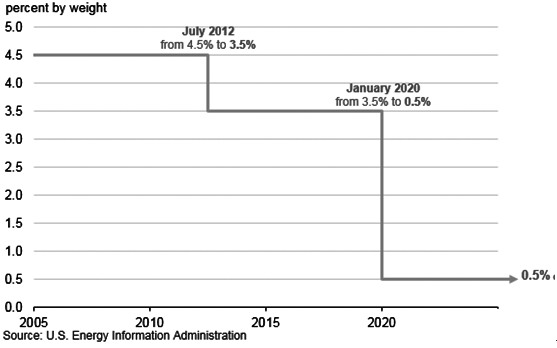

新規(guī)實(shí)施將對(duì)全球石油行業(yè)造成影響

A 對(duì)市場的影響

IMO降低燃料油含硫量的規(guī)定對(duì)市場的影響主要集中在四個(gè)方面:首先,IMO新規(guī)將改變?nèi)虼萌剂嫌托枨蠼Y(jié)構(gòu),使低硫燃料油需求增加;其次,燃料油需求結(jié)構(gòu)的變化將影響煉廠利潤,中質(zhì)餾分石油產(chǎn)量的裂解價(jià)差將上漲;再次,由于低硫燃料油需求的增加,煉廠需要通過更改裝置或增加開工以滿足市場需求;*后,IMO新規(guī)將改變?nèi)蚴唾Q(mào)易流向以及輕重油需求。

船用燃料油需求結(jié)構(gòu)改變

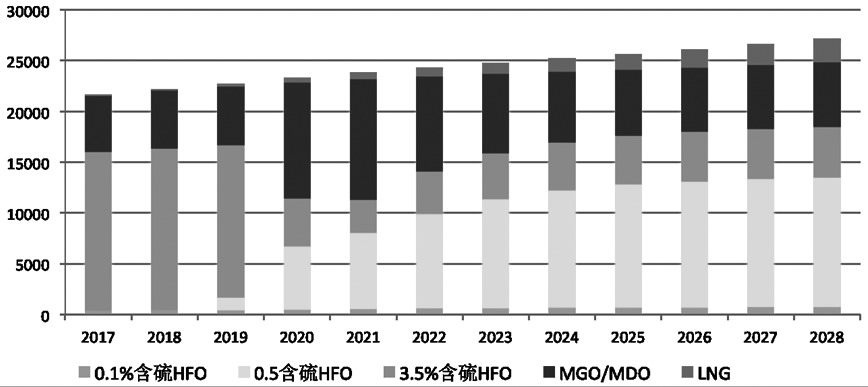

根據(jù)IEA數(shù)據(jù),2019年全球石油需求約為1.006億桶/天,其中燃料油消費(fèi)占比4%,約為402萬桶/天,其中80%為船用燃料油需求,約320萬桶/天。在IMO新規(guī)之前,由于成本較低,幾乎所有船東都使用高硫燃料油(HSFO)作為燃料。但I(xiàn)MO新規(guī)中對(duì)燃料油含硫量的限定不得不使船東改變其需求結(jié)構(gòu)。根據(jù)調(diào)查,目前船東為應(yīng)付IMO新規(guī)采用的方法主要有三種:一是石油低硫燃料油(LSFO)或柴油替代高硫燃料油,但價(jià)格相對(duì)較高;二是在船上安裝尾氣凈化裝置(Scrubber)以降低排除尾氣的硫含量,但前期安裝凈化裝置的沉沒成本較高,若LSFO與HSFO的價(jià)差不足以覆蓋使用期的攤銷成本,船東則會(huì)出現(xiàn)虧損;三是使用替代能源,如LNG,但使用LNG的船需要特定的發(fā)動(dòng)機(jī),且目前港口支持LNG船的基礎(chǔ)設(shè)施也不夠完善。綜上所述,對(duì)于船東而言,使用低硫燃料油或柴油是目前的*佳選擇。以美國為例,其高硫燃料油的需求占比將從2019年的58%降至2020年的3%;低硫燃料油和柴油需求將分別升至38%和57%,而LNG的需求在近幾年內(nèi)不會(huì)有太大增長。

煉廠利潤增加

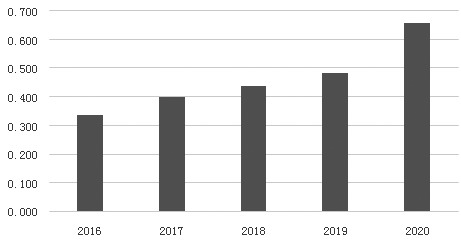

對(duì)于石油產(chǎn)品而言,其成本結(jié)構(gòu)主要分為三大塊:原油價(jià)格、煉廠利潤以及零售利潤(包含稅費(fèi))。當(dāng)市場對(duì)中質(zhì)餾分油(如LSFO、柴油)需求增加時(shí),其零售價(jià)格必然出現(xiàn)相應(yīng)的上漲,而若原油價(jià)格以及零售利潤保持相對(duì)不變,煉廠利潤將出現(xiàn)相應(yīng)的增加。對(duì)于煉廠而言,IMO新規(guī)將使得低硫燃料油和柴油等中質(zhì)餾分油的需求增加,從而帶動(dòng)價(jià)格的上漲。根據(jù)EIA預(yù)測(cè),美國的柴油利潤在2020年將達(dá)到0.65美元/加侖,而這一數(shù)值在2018年和2019年分別為0.43美元/加侖和0.48美元/加侖。

煉廠裝置與開工率發(fā)生變化

產(chǎn)品利潤的增加使煉廠有更大的動(dòng)力生產(chǎn)利潤率高的石油產(chǎn)品。而增加中質(zhì)餾分油產(chǎn)量可以通過更改煉廠裝置結(jié)構(gòu)或擴(kuò)大煉廠整體開工率來實(shí)現(xiàn)。首先,在總體產(chǎn)出基本保持不變的前提下,煉廠可以通過更改裝置結(jié)構(gòu)以改變其輕質(zhì)餾分油、中質(zhì)餾分油和重質(zhì)餾分油的收率,進(jìn)而提高利潤率較高的產(chǎn)品收率。以美國為例,數(shù)據(jù)顯示其2018年汽油、柴油、殘?jiān)偷漠a(chǎn)品收率分別為47%、29.5%和2.5%,但短期能源展望(STEO)數(shù)據(jù)預(yù)測(cè)這些石油產(chǎn)品2020年的收率將分別變?yōu)?5.6%、31.5%和2.2%。

此外,煉廠還可以通過提升整體開工率以達(dá)到增加產(chǎn)量的目的,但長期使煉廠維持超高的開工率并不具備持續(xù)性。同樣以美國為例,EIA預(yù)計(jì)其境內(nèi)煉廠的平均開工率將從2018年的93.2%增加到2020年的95.4%,這是自1998年以來的*高值。但長期保持開工負(fù)荷將對(duì)煉廠裝置造成負(fù)面影響,因此預(yù)計(jì)美國煉廠的高開工率僅能維持一年,隨后將逐步回落。

石油貿(mào)易流及輕重油需求結(jié)構(gòu)改變

從燃料油需求來看,亞洲和中東地區(qū)是全球燃料油需求*多的兩個(gè)地區(qū),占比接近60%,但區(qū)內(nèi)供應(yīng)嚴(yán)重不足,需要向歐洲等地進(jìn)口,并且形成了穩(wěn)定的貿(mào)易流。然而,IMO新規(guī)之后,一部分簡單型煉廠不能生產(chǎn)出符合含硫量達(dá)標(biāo)的船用燃料油,只能將這一部分不達(dá)標(biāo)的含硫燃料油出售給復(fù)雜型煉廠進(jìn)行再次加工之后出售。從這方面看,由于歐洲煉廠裝置相對(duì)于美國煉廠裝置簡單,因此未來美國煉廠將從歐洲進(jìn)口更多的半成品油通過加工后出口。

另外,IMO新規(guī)也將改變?nèi)蜉p重油的需求結(jié)構(gòu)。對(duì)于簡單型加工煉廠而言,新規(guī)對(duì)原油的品質(zhì)要求更高,因此對(duì)輕質(zhì)低硫原油的需求將會(huì)增加。而對(duì)于復(fù)雜型煉廠而言,由于其加工工序更復(fù)雜,對(duì)重質(zhì)原油的處理能力更強(qiáng),加之重質(zhì)原油深加工后的中質(zhì)餾分產(chǎn)品收率更高、價(jià)格更低,因此復(fù)雜型煉廠更傾向于使用重質(zhì)原油進(jìn)行生產(chǎn)。但目前全球重質(zhì)原油供應(yīng)由于OPEC減產(chǎn)以及美國對(duì)伊朗和委內(nèi)瑞拉的制裁出現(xiàn)了明顯減少,輕重油價(jià)差出現(xiàn)了明顯的收縮。

B 市場在短期內(nèi)的應(yīng)對(duì)方法

根據(jù)IEA預(yù)測(cè),2019年全球船用燃料油需求約為320萬桶/天,以高硫燃料油為主。隨著需求增長以及高硫燃料油向低硫燃料油需求轉(zhuǎn)變過程中燃料密度的變化導(dǎo)致計(jì)量出現(xiàn)變化,全球船用燃料油需求在2020年預(yù)計(jì)將達(dá)到340萬桶/天。這部分的供應(yīng)將從以下幾種方式獲得:

違反新規(guī)

在IMO新規(guī)實(shí)施的前期,由于燃油供應(yīng)以及監(jiān)管的缺乏,將使得一部分船東繼續(xù)使用高硫燃料油。預(yù)計(jì)將有20%的船東將在公海上繼續(xù)使用高硫燃料油,約為70萬桶/天。

安裝尾氣凈化裝置

安裝尾氣凈化裝置的成本預(yù)計(jì)在300萬—500萬美元,因此需要LSFO與HSFO的價(jià)差足夠大才能促使船東安裝。且安裝能力也會(huì)對(duì)尾氣凈化裝置的數(shù)量有一定限制。預(yù)計(jì)將有20%的船東選擇安裝凈化裝置,達(dá)到70萬桶/天。

使用替代燃料

目前替代燃料主要為LNG,但由于使用LNG船只數(shù)量的稀少以及支持LNG燃料的港口基礎(chǔ)設(shè)施的不足,這部分的影響短期來看微乎其微。

調(diào)油

在不改變煉廠裝置的前提下,當(dāng)前一部分使用輕質(zhì)原油為原料的簡單型煉廠將會(huì)生產(chǎn)一部分含硫量在0.6%—1%的殘?jiān)剂嫌停耶a(chǎn)量可控,只需要通過與低硫柴油的簡單調(diào)和便可以得到符合規(guī)定的LSFO。根據(jù)計(jì)算,將一桶含硫量0.7%的殘?jiān)驼{(diào)和成符合規(guī)定的船用燃料油需要0.5桶低硫柴油,而當(dāng)前全球的低硫殘?jiān)彤a(chǎn)量約為45萬桶/天,共可以調(diào)和成約70萬桶/天的低硫船用燃料油。

煉廠裝置升級(jí)

煉廠可以通過裝置升級(jí)以提高復(fù)雜度并增加低硫燃料油產(chǎn)量。當(dāng)前已有一些大型煉廠開始了升級(jí)改造的工作,如美孚公司安特衛(wèi)普煉廠5萬桶/天的延遲焦化裝置,Valero亞瑟港煉廠5.5萬桶/天的延遲焦化裝置,以及亞洲的恒力煉廠、浙江石化煉廠等。預(yù)計(jì)總共將增加20萬桶/天的低硫燃料油供應(yīng)能力。

改變?cè)徒Y(jié)構(gòu)

煉廠可以通過改變?cè)辖Y(jié)構(gòu)來改變石油產(chǎn)品的產(chǎn)量,當(dāng)煉廠原料越輕,含硫量越低,那么其產(chǎn)品的餾分及含硫量也會(huì)相對(duì)應(yīng)地減少。目前來看,隨著美國頁巖油產(chǎn)量的增加,全球輕質(zhì)低硫原油的供應(yīng)有了明顯增長,加之OPEC減產(chǎn)以及美國對(duì)伊朗、委內(nèi)瑞拉制裁的加深,重質(zhì)原油的供應(yīng)下滑,導(dǎo)致輕重油價(jià)差收窄,輕質(zhì)低硫原油變得相對(duì)更便宜,因此一部分煉廠開始嘗試增加其原料中輕質(zhì)原油的配比,從而增加低硫燃料油的產(chǎn)量。這一部分增加預(yù)計(jì)為60萬桶/天。

增加煉廠開工率

由于煉廠裝置在建造時(shí)就已經(jīng)確定,不能有太大改變,因此若要增加低硫燃料油產(chǎn)量只能通過增加開工率獲得。根據(jù)EIA預(yù)測(cè),美國煉廠將增加約2%的開工率,原油需求預(yù)計(jì)增加超過30萬桶/天。若假設(shè)全球其他地區(qū)煉廠開工率的增量與美國相同,則全球預(yù)計(jì)將增加150萬桶/天的原油需求量,而當(dāng)前煉廠的柴油收率在30%左右,因此將帶來約50萬桶/天低硫燃料油的增量。

C 風(fēng)險(xiǎn)及不確定因素

IMO新規(guī)對(duì)市場的影響具有較大的不確定性,這是由于燃油新規(guī)僅對(duì)燃油含硫量做出限制,但沒有制訂具體的實(shí)施流程以及標(biāo)準(zhǔn),這就使得市場需要花費(fèi)一定時(shí)間以確定其具體的影響。燃油新規(guī)的不確定性主要體現(xiàn)在以下幾個(gè)方面:

燃料油標(biāo)準(zhǔn)

IMO新規(guī)僅對(duì)含硫量做出限制,但對(duì)其他指標(biāo)如黏度和傾點(diǎn)卻沒有具體指標(biāo)限制。由于缺乏統(tǒng)一標(biāo)準(zhǔn),煉廠對(duì)其生產(chǎn)的符合規(guī)定的燃料油的成本不好把控,且一些煉廠生產(chǎn)出來的燃料油可能不適合船用發(fā)動(dòng)機(jī)標(biāo)準(zhǔn)。

LSFO/HSFO價(jià)差

低/高含硫燃料油之間的價(jià)差是決定船東會(huì)使用低硫燃料油還是安裝尾氣凈化裝置的關(guān)鍵。若價(jià)差較低,船東將會(huì)選擇使用低硫燃料油,若價(jià)差足以覆蓋尾氣凈化裝置的成本,則船東會(huì)選擇繼續(xù)使用高硫燃料油。

未來政策不確定性

IMO可能在未來出臺(tái)更嚴(yán)厲的政策控制以控制排放,這可能會(huì)使市場為應(yīng)對(duì)IMO新政做出的調(diào)整再次發(fā)生改變。

燃料油供應(yīng)

由于船東在新政后可以使用低硫燃料油,也可以在安裝尾氣凈化裝置后繼續(xù)使用高硫燃料油,因此港口需要同時(shí)配備兩種規(guī)格的燃油以滿足船東需求,而港口對(duì)低/高硫燃料油的需求占比結(jié)構(gòu)并不清晰。

尾氣凈化裝置

普通尾氣凈化裝置主要通過海水過濾尾氣以達(dá)到降低硫含量的目的,但這將對(duì)海水造成污染,因此一些港口禁止使用這些船只的進(jìn)入。因此一些船只只能選擇成本更高的全封閉型尾氣凈化裝置。

使用其他燃料

使用LNG燃料是應(yīng)對(duì)IMO新規(guī)的方法之一,但目前全球各地能夠支持LNG船只的基礎(chǔ)設(shè)施較少。

監(jiān)管

IMO對(duì)全球的船只以注冊(cè)地實(shí)施監(jiān)管,但各個(gè)國家又劃分排放控制區(qū)域(ECA)實(shí)施不同的監(jiān)管標(biāo)準(zhǔn),同時(shí),每個(gè)國家的違規(guī)處罰標(biāo)準(zhǔn)不一,導(dǎo)致在利益驅(qū)動(dòng)下一些船東可能選擇違規(guī)。

煉廠投資

對(duì)于煉廠而言,未來安裝尾氣凈化裝置船只的數(shù)量尚不確定,因此低硫燃料油的需求增量也不確定,從而使得是否投資建造深加工裝置的不確定性較高。

D 小結(jié)

IMO新規(guī)是國際海事組織為降低全球污染所做的重要舉措,將于2020年1月1日起準(zhǔn)時(shí)實(shí)施。新規(guī)的實(shí)施將對(duì)全球石油行業(yè)造成重大影響,主要集中在燃料油需求結(jié)構(gòu)、煉廠利潤、煉廠開工率以及石油貿(mào)易等方面。對(duì)于船東而言,可以采取拒不執(zhí)行、安裝尾氣凈化裝置、使用低硫燃料油以及使用替代能源等方式應(yīng)對(duì)新規(guī)的實(shí)施。對(duì)于煉廠而言,可以采用更改原料結(jié)構(gòu),升級(jí)裝置以及提升開工率以滿足市場對(duì)低硫燃料油需求的增加,但新規(guī)的實(shí)施對(duì)整個(gè)行業(yè)的影響仍存有較多的不確定性,需要一定時(shí)間的驗(yàn)證。

標(biāo)簽:

相關(guān)資訊

- 2024年1-11月塑料制品行業(yè)生產(chǎn)情況

- 2024年1-11月電子信息制造業(yè)運(yùn)行情況

- 2024年9月我國擠出吹塑機(jī)出口1611.64萬美元,同比增長16.14%

- 電子行業(yè)64項(xiàng)推薦性國家標(biāo)準(zhǔn)報(bào)批公示

- 2024年10月我國注塑機(jī)出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機(jī)出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測(cè)距雷達(dá)出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業(yè)生產(chǎn)情況

- 2024年11月我國塑料造粒機(jī)出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測(cè)距雷達(dá)出口1359.51萬美元,同比下降23.04%

2、如涉及作品內(nèi)容、版權(quán)和其它問題,請(qǐng)?jiān)?0日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間作出適當(dāng)處理!有關(guān)作品版權(quán)事宜請(qǐng)聯(lián)系:+86-571-88970062

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動(dòng)態(tài)匯總

- 浙江省抽查100批次閥門產(chǎn)品,7批次不合格

- 江蘇省緊固件行業(yè)協(xié)會(huì)召開常務(wù)理事擴(kuò)大會(huì)議

- 德國波勒過濾器公司采購總監(jiān)Sabine Stejskal一行蒞臨艾坦姆合金調(diào)研考察

- 聊城軸承小鎮(zhèn)的“智造”先鋒:華工軸承的成長啟示

- 西北軸承鐵路車間開展現(xiàn)場優(yōu)化專項(xiàng)行動(dòng)

- 我國最大超深油田油氣產(chǎn)量當(dāng)量累計(jì)超2000萬噸

- 百萬噸級(jí)!我國首個(gè)海上CCUS項(xiàng)目開鉆

- 陜鼓簽約百萬噸CCUS示范項(xiàng)目

- 瓦軸集團(tuán)智慧攻堅(jiān) 巧解生產(chǎn)難題

- 國際事業(yè)公司駐緬機(jī)構(gòu)全力保障緬甸災(zāi)區(qū)用油

- 中油測(cè)井自主研發(fā)新技術(shù)煤中“淘”氣

網(wǎng)站地圖 - 關(guān)于我們 - 誠聘英才 - 幫助中心 - 法律聲明 - 展會(huì)合作 - 本網(wǎng)動(dòng)態(tài) - 服務(wù)項(xiàng)目 - 會(huì)員服務(wù) - 網(wǎng)站建設(shè)

廣告咨詢:

客戶服務(wù):

友情鏈接:

服務(wù)熱線:0571-88970062 傳真:0571-88971936

客服郵件:service#chemsb.com 銷售郵件:sales#chemsb.com 投稿郵件:info#chemsb.com 版權(quán)所有©全球化工設(shè)備網(wǎng)