2019年無縫管市場有望呈現“W”走勢

2018年,國際環境動蕩不安,美國經濟雖一枝獨秀但缺乏持久性支撐,歐盟經濟體繼續負重前行。以美國為首的貿易保護主義盛行,中美貿易摩擦進入正面 “剛”的持續拉鋸戰中,影響面從貨幣、出口等方面蔓延,國內經濟面臨諸多挑戰。國內鋼材行業在“去產能”取得明顯效果、“環保”由集中區到全國蔓延、“需 求”穩中有增等利好因素支撐下,全年鋼價高位運行,長材好于板材、管材等,鋼廠效益繼續擴大,產能利用率提升。而對于多數依賴采購原料的無縫管行業來講, 整體效益遠遠小于上游鋼廠,全年管廠出廠價格多數被上游管坯走勢牽引而被動前行。國內無縫管市場價格呈現“慢漲快跌”趨勢,尤其今年無縫管新機組集中性上 線,給予市場帶來不小心理沖擊,行業格局在加速發生變化,明年將面臨更多挑戰。

2019年,國外環境難有明顯改善,中美貿易摩擦常態化。國內刺激內需仍是重中之重,結構性調整繼續由量變轉化質變,環保在常態化中更加精細、精準,鋼鐵 行業由供應端主導不會改變,但年平均利潤會有所下降,市場操作謹慎下的低庫存難導致鋼價快跌。國內無縫管新增產能集中性釋放,將難以避免“價格戰”,管坯 供應會階段性偏緊,但整體尚可。

一、2018年國內無縫管“兩端低、中間高”

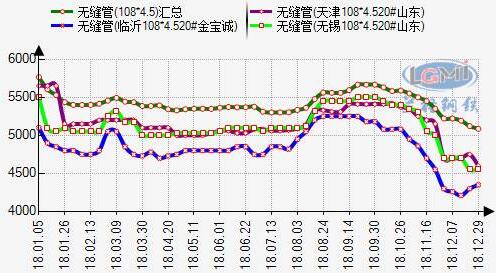

相對于2017年,2018年國內無縫管市場整體經營環境壓力增加,“需求穩中有增,供應壓力攀升,利潤穩中有降”。全年價格走勢呈現“漲幅小、速率慢, 跌幅大,速率快”的特征,價格漲跌高頻帶在年初、3月份、8月份及11月份,其中11月份跌幅超過全年漲幅,價格泡沫瞬間擊破。最高點未突破2017年, 不過均價高于2017年,全年最高點停留在年初,最低點在11月份,以上海地區臨沂產108*4.5mm市場價格為例,年初市價5530元,11月份市價 4370元,全年累跌1160元,同期臨沂管廠出廠價格從5250元至最低點4100,累計下調1150元,高于管坯累跌1050元。不過大口徑尤其 325以上無縫管全年波動相對小,得益于大型鋼管廠接單尚可,尤其可產油井管、管線管、合金管等企業,接單飽和,減少了普碳管排產量。整體需求無涇渭分明 淡旺季之分,全年無大起大落行情,商家多低庫存操作。

一季度,國內無縫管“跌漲跌”。鑒于2017年低,國內無縫管市價還在沖高,元月進入真正“冬儲”階段,在鋼廠庫存壓力倍增下出廠價格明顯下調,山東地區 管坯自4100-4150元下調至3700-3750元,累跌400元,管廠開始集中性鎖單。臨沂管廠出廠價格從5200元下調至4750元,累跌450 元,無縫管市價順應而落。春節后,無縫管市場迎來一波“開門紅”,但“金三”終端需求釋放延后,市場成交難以支撐價格續漲能力,開始下滑,基本回吐至前期 拉漲空間。期間,美國打響貿易保護主義戰爭,尤其對我國鋼鐵和鋁產品的“301”調查,直接導致國內期現片片綠意。

4-7月份,國內無縫管進入“緩慢上行”長周期。無縫管市場進入漫長的盤整階段,處于上漲不易、下跌受阻的博弈過程中,雖然建材、板材等品種突破阻礙上 沖,但國內無縫管市場久久處于上漲乏力的泥潭中。期間上游管坯出廠價格時不時上調加持,但管廠在高開工率下,貿易商提貨節奏不溫不火,終端需求未出現集中 釋放,難以順勢而升。另外,管廠還面臨潛在壓力,今年無縫管新機組上線、在建、擬建達到30余條,給予管廠沖擊較大,其喪失了往年緊隨上游而上調無縫管出 廠價格靈活性,整體保持低氣壓運行。期間,國內央行降準、增值稅稅率下降等利好消息給予鋼市帶來利好。但國際貿易摩擦尤其中美,進入白熱化狀態,鋼市期現 雙雙受到牽制。四個月,臨沂管廠從4720元至4850元,累計上調僅120元。

8-9月份,國內無縫管終現一波“像樣上漲”行情。8月份,藍天保衛戰打響,唐山、武安鋼廠環保限產攻堅戰40天,江蘇地區如徐州等地區成為今年淘汰落后 產能的重災區,均促使國內鋼市期現聯袂上演上漲行情,無縫管市場亦在恐高中一路上漲,中小口徑管多拉漲200元以上,大口徑亦拉漲100-200元不等, 難得出現“價漲量放”景象。同時,管廠庫存降至全年最低水平,其中臨沂六家管廠庫存累計約7.4萬噸,和11月份創下的峰值19.5萬噸,相差12.1萬 噸 ,供應略顯緊俏。9月中旬后,在取暖季鋼廠限產消息力度不及去年,市場提前透支旺季上漲需求,無縫管市場開始出現漲勢乏力,管廠轉為小幅下調100元。

10-12月份,國內無縫管從“慢跌”轉“速跌”到“修復”完成全年使命。整個10月份,鋼市在震蕩中力拉,但除了建材品種有所趨強外,板材、型材、管材 品種難以同步,保持弱勢運行,無縫管市場下旬跌幅在百元左右,整體可控。但進入11月份,在取暖季鋼廠限產力度有限且依舊保持高開工率,在高價位風險下貿 易商“蓄水池”作用早已不在,終端需求明顯萎縮,中美貿易摩擦進入白熱化等利空因素,導致鋼市出現快跌,多數品種接近或超過年內前期低點,而無縫管市場創 下年內最低點。20#管坯臨沂地區出廠價格在4450元,中等熱軋管出廠價格在4100元,主流市場報價4500元左右,跌勢延續十余天,逐步進入修復性 盤整階段。對于冬儲時機,本輪大跌來的較往年早,且速降時間短,上下游雙方交易虧損面均不大,但今年跌勢較去年來得早,不利于后期“冬儲”。

據數據監測顯示,截至2018年12月29日,全國無縫管十大城市108*4.5mm均價為4970元,較年初5773元累跌803元。以無錫地區為例,全年最高點5550元,最低點4450元,累跌1100元,超其他品種。

圖一 2018年國內主導地區無縫管市場走勢圖

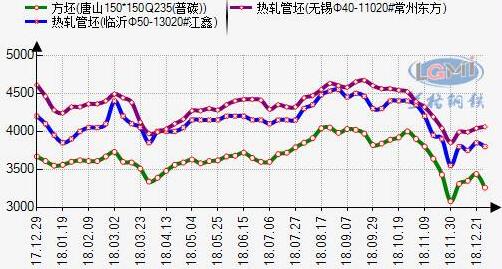

二、2018年國內管坯市場“南北價差”縮小

2018年,國內管坯走勢與方坯波動幾乎同頻率,較往年節奏跟的更緊,一改滯后性屬性。兩者年度平均價差在472元,峰值均現8月份,其中唐山方坯最高 4050元,山東地區管坯最高點4550-4600元。全年最低點雙現11月底,方坯價格3050元,管坯價格3500元。而巧合的是最低點和最高點兩品 種價差均是500元,山東地區管坯最高點和最低點相差1050元,鋼廠管坯利潤高于方坯。

山東地區是國內管坯價格“波動源”,魯麗引領“風向標”,江鑫步其后塵,常州東方作為江蘇地區管坯價格“頻繁帶”,今年價格緊咬山東地區,無論是振幅還是 價差平均保持在200元左右,包括優特鋼品種,山東地區資源流通至本地價格逐漸失去優勢,此亦是本地鋼廠阻擋外地資源流通至本地的價格操作手段,無錫地區 管坯價格波動相對平緩。

在今年鋼廠占據制高點的大背景下,管坯鋼廠主導價格“督導”無縫管廠上調無縫管出廠價格,但鑒于今年無縫管上新機組帶來的沖擊及高開工率下,管廠多數時候 處于上拉后勁不足。今年管坯資源供應曾一度出現緊俏格局,尤其7-8月份,其中天鐵繼續停產管坯,常州東方、長強、中天下半年環保力度加強、高爐限產。山 東地區三德鋼廠9月下旬全停,魯麗下半年兩條159連軋機組陸續投產而使用自產管坯,對于山東地區管坯資源日均減少量在5000噸左右。下半年濰鋼、萊 鋼、廣富、富倫均加大了管坯接單量,其中廣富屬新排產管坯。明年魯麗六條無縫連軋機組全部投產后,管坯供應無疑會明顯減少,但在利潤空間大的情況下,山 東、無錫、東北、河北等地部分鋼廠會加大管坯產量配比。

圖二 2018年國內主導地區方坯、管坯走勢圖

三、2018年我國無縫管出口微幅增長

2018年1-10月份我國無縫管出口累計343.56萬噸,同比減少12.55萬噸,下降3.65%,累計金額46.97億美元,平均噸價1299.9 美元,較去年同期噸價高150.9美元,除去出口品種配比不一樣外,今年國際整體無縫管價格略有抬高。1-11月份我國出口鋼材6377.8萬噸,同比下 降8.6%,預計2018年我國出口鋼材約7050萬噸,較去年7523.6萬噸同比減少473.6萬噸,同比下降6.29%。預計全年我國無縫管出口量 在420萬噸左右,同比增長0.89%。

我國鋼材出口2015年創歷史新高1.124億噸,無縫管出口在2008年達到歷史峰值609.5 萬噸。從圖三可見,2009年大幅下降后逐年攀升,2012-2014年處于平緩階段,自2015年持續小幅下降至2017年,2018年稍有增長,預計 2019年我國無縫管出口會繼續小幅度增長。國內無縫管出口仍將面臨諸多國際錯綜復雜的貿易摩擦,而國內無縫管新產線集中性投產后,個別企業會避免國內激 烈競爭,選擇多出口無縫管。

圖三 2008-2018年十年我國無縫管出口量

四、2019年我國無縫管將難言樂觀

2018年在建材、板材、棒材等品種中,無縫管市場無論是利潤還是經營環境均顯得遜色。2019年,國內無縫管市場環境是否改觀還是更加嚴峻呢?

1、國內經濟環境內需仍要刺激

2018年,前三季度GDP增速6.7%,預計全年為6.5%,整體經濟托底無升。2018年1-11月份固定投資(不含農戶)609267億元,同比增 長5.9%,同比增速下降1.3個百分點。1-11月份房地產開發投資110083億元,同比名義增長9.7%,增速高于去年同期2.5百分點。1-11 月份,我國出口額27.88萬億元,同比增長11.1%,同比增速下降0.5個百分點,貿易順差收窄21.1%。1-11月中國規模以上工業增加值同比增 長6.3%,增速僅高于去年同期0.2個百分點。總的來看,前三季度國民經濟運行在合理區間,保持總體平穩,但在外部環境挑戰諸多,國內經濟結構性調整陣 痛加劇,下行壓力加大。固定投資增速整體放緩,尤其是基建投資增速受財政“去杠桿”影響,呈現出明顯下滑。明年將繼續在去杠桿與穩增長、外需與內需、債務 風險和流動性這“三大平衡關系”,加大向“穩增長”和“擴內需”傾斜,預計全年GDP為6.4%。

2、粗鋼增速放緩 無縫管新增產能明顯

從宏觀來講,我國經濟已由高速增長階段轉向高質量發展階段,鋼鐵行業也逐步進入高質量發展的新階段。2018年1-11月份我國粗鋼產量產量8.57億 噸,同比增長6.7%,增速同比提高1個百分點,預計全年粗鋼產量9.23億噸,而2019年我國粗鋼產量增速會放緩。2018年1-10月份我國鋼管產 量7059萬噸,同比增長1.85%,其中無縫管累計產量2248萬噸,焊管產量累計4811萬噸,預計全年鋼管產量在8480元,無縫管全年2700萬 噸,焊管5780萬噸。去年四季度申昊、鳳寶陸續投產2條機組,今年金正陽180連軋機組、魯麗2條159連軋機組、中正250半連軋機組、遼寧天豐89 連軋及聊城中小口徑10條左右,今年新投產機組在15條左右,新增產量110萬噸左右。明年隨著魯麗6條連扎機組,金寶誠2條、中冶1條、重鋼1條140 連扎、新冶特鋼2條、達力普159連軋機組、龍騰89連軋機組、洪都100連軋機組及擬建承德建龍250連軋機組,加之因搬遷欲投產的機組,預計明年新增 產能將達到380萬噸以上。無縫管行業將加速進入優勝略汰的過程,由“粗放型”向“集約型”轉化,這亦是行業發展必經歷的陣痛過程,那么,明年價格戰在所 難免。

3、中美貿易摩擦常態化下的白熱化

2018年,國際貿易保護主義明顯抬頭,全球化和自由貿易體系面臨挑戰,尤其美國挑起的中美貿易摩擦,劍指我國高端制造業,雙方博弈進入白熱化階段,且明 年還將延續談判、反制等循環中,進出口放緩是大概率事件。對于我國鋼材出口影響面雖有限,但對于下游制造業影響逐步蔓延,間接影響上游鋼鐵行業。全球經濟 方面,2018年美國在利用貨幣政策、稅改及貿易爭端加速海外資源回流,促使企業在本國投資等手段,推動美國經濟進入一個良性循環,但不具備持久性,且中 美貿易摩擦同樣反噬美國經濟。歐元區經濟前三季度下滑有短期一次性的因素,四季度有小幅反彈, 2019年歐洲經濟增長仍存下行風險,其中英國脫歐、意大利財政均存不確定性等。新興經濟體,總體經濟增速將處于緩慢上升期,且我國將繼續加大“一帶一 路”沿線國家的貿易往來。

綜上所述,2019年,我國經濟整體仍面臨諸多挑戰,而刺激內需將是重中之重,其中房地產有回暖跡象。環保在常態化下將趨于精準,“去產能”將逐步轉為 “產能置換”供給側改革中,鋼廠整體利潤會小于2018年而回歸合理區間,而貿易商操作難度仍不會放松,低庫存操作仍是慣性謹慎避險手段。而國內無縫管在 新增產能集中性釋放下,供需矛盾加大,雖有原料成本支撐,但利薄是不爭的事實。另,在利潤趨勢下,管坯供應多數不會出現緊俏格局,只是流通運輸成本會提 升。貿易商在面對更多管廠資源選擇性下,規避庫存風險為主,利潤空間會大于2018年。因而,預計2019年國內無縫管市場將低價運行,有望呈現“W”形狀。(來源:蘭格鋼鐵)

標簽:

相關資訊

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062