上半年化纖行業運行總體平穩

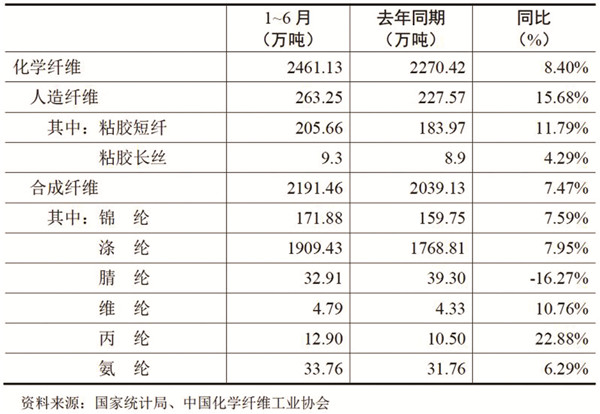

2018年1~6月化纖產量表

今年上半年,化纖行業運行總體平穩。國際油價震蕩上行,對化纖行業成本形成巨大壓力,推升合纖市場價格重心上移。利潤總額增速雖不及去年同期,但行業總體運行質效良好。各子行業運行分化,呈現冰火兩重天的局面,滌綸、錦綸行業表現良好,粘膠纖維、腈綸和氨綸行業運行較為困難。投資延續反彈趨勢,產能處于集中釋放期。

行業運行分化明顯

據國家統計局統計,1~6月化纖產量2461.13萬噸,同比增長8.4%。滌綸和錦綸行業上半年平均開工率高于80%,運營狀態相比其它行業較為良好。粘膠短纖行業受供需關系影響,行業總體開工率在80%~85%之間波動,不及往年。

從需求面看,下游需求同比有所增加。除簾子布外,下游主要產品產量同比有不同程度的增長;下游工廠開機率較去年同期也有明顯上升;另外,輕紡城成交總量同比增長約33%,特別是4月、5月份增長明顯,也顯示對化纖的需求強勁。由于產銷良好,滌綸、錦綸行業庫存低于去年同期,保持較低的庫存狀態,這也是價格能向下游傳導下去的前提條件。

受大宗商品價格上漲的傳導,合纖產品價格在成本推動下重心總體高于去年同期,其中滌綸長絲漲幅較大。由于滌綸長絲體量最大,因此感覺化纖市場“漲”聲一片,但其實各子行業市場行情分化明顯,呈冰火兩重天的局面,可歸納為“成本推動型上漲,產能壓力型下跌”。

上半年,化纖行業主營業務收入和利潤總額同比增速逐漸提高,從5月份起,利潤總額由負增長扭轉為正增長。國家統計局數據顯示:1~6月,化纖行業主營業務收入3873億元,同比增長16.27%;實現利潤總額178億元,同比增加19.27%。行業虧損面21.92%,同比增加了4.66個百分點,虧損企業虧損額同比也增加了22.21%。行業利潤總額和虧損企業虧損額都在增加,說明企業盈利能力更加分化。

從統計數據看,化纖行業利潤主要來自于滌綸、纖維素纖維和錦綸行業,但纖維素纖維行業中的粘膠纖維行業幾乎處于虧損狀態。化纖行業運行質量總體良好。1~6月,主營業務利潤率4.6%,同比提高0.12個百分點;資產周轉速度加快,三費比例降低。行業利潤的增加,從市場層面來說,主要歸功于產品價格的上漲和下游需求的跟進,但其本質是供給側結構性改革取得成效,供求關系得到改善,另外新產品開發也在加快,在品牌、品質、品種方面均有提升。

多因素影響化纖行業運行

上半年油價震蕩上行,不斷創出新高。油價上漲是把雙刃劍,一方面對化纖價格提供了強有力的支撐,并且利于企業庫存盤盈,但另一方面也推高了生產成本。

良好效益驅動下,行業投資熱情不減,上半年,化纖行業固定資產投資增速延續去年的反彈趨勢,同比增長了28.2%,增速比去年同期提高7.9個百分點。新增產能釋放,落后產能退出,行業處于洗牌的陣痛期。其中:滌綸行業新增產能主要是大企業主導,集中度進一步提高;滌綸短纖受益于再生纖維讓出的市場;錦綸抽絲擴能速度不及原料,錦綸行業運行好轉;粘膠短纖和氨綸行業新增產能對市場沖擊較大,行業運行困難。

人民幣貶值雖有利于出口,但化纖出口比重仍較低。而化纖行業原料進口依存度高,人民幣貶值將增加原料進口成本。

上半年,中美貿易摩擦中,第一輪500億元產品清單并未包含化纖產品;第二輪2000億元清單中包含了化纖所有產品及大部分相關制品,目前處于公眾意見征求階段。短期看,中美貿易摩擦對化纖行業的直接影響不大,但要持續關注中美貿易摩擦的進展。從另一個角度思考,挑戰亦是機遇,這將倒逼行業做好高質量發展,專注練好內功。

下半年行業發展不確定性增加

7~8月進入行業傳統淡季,需求可能有所減弱,但下游產能有所增加,9~10月是傳統旺季仍然值得期待。出口方面由于貿易保護主義有所抬頭,可能導致外需市場的轉移或需求量下滑。

僅從供需面看,OPEC國家將增產,美國原油產量也將繼續增長,下半年原油供需格局有可能小幅過剩。美元堅挺,也將造成油價壓力。但國際油價已經脫離了頁巖油的邊際定價時期,當前受大國博弈制約,油價不確定性增加。

新增產能進一步釋放,部分長期停產裝置重啟,將再次拓寬供給面。需求增長恐不及供應增長,加之出口方面的不穩定,行業(聚酯滌綸)供需緊平衡可能被打破。人民幣貶值將導致進口原料成本不斷攀升。預期下半年行業運行質效將不及上半年。

標簽:

相關資訊

- 2024年1-11月塑料制品行業生產情況

- 2024年1-11月電子信息制造業運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業生產情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062