2017年中國環(huán)境質(zhì)量監(jiān)測情況及監(jiān)測儀器銷售量分析

作者: 2018年02月02日 來源:全球化工設(shè)備網(wǎng) 瀏覽量:

字號:T | T

據(jù)中投顧問產(chǎn)業(yè)研究中心預(yù)測,2020年環(huán)境監(jiān)測行業(yè)市場規(guī)模或?qū)⑼黄?00億元,5年復(fù)合增速約為20%左右,有望成為新的“風(fēng)口”。環(huán)境監(jiān)測市場空間擴(kuò)大,將刺激環(huán)境監(jiān)測儀器需求增

據(jù)中投顧問產(chǎn)業(yè)研究中心預(yù)測,2020年環(huán)境監(jiān)測行業(yè)市場規(guī)模或?qū)⑼黄?00億元,5年復(fù)合增速約為20%左右,有望成為新的“風(fēng)口”。環(huán)境監(jiān)測市場空間擴(kuò)大,將刺激環(huán)境監(jiān)測儀器需求增長,未來前景值得期待。

一、需求來源:監(jiān)測點(diǎn)位擴(kuò)容、環(huán)保稅開征提升監(jiān)測需求、VOCs市場空間大

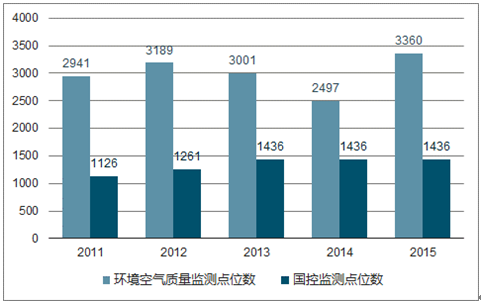

環(huán)境質(zhì)量監(jiān)測: 2013年基本形成目前監(jiān)測點(diǎn)位布局,十三五期間原點(diǎn)位設(shè)備面臨更年基本形成目前監(jiān)測點(diǎn)位布局,十三五期間原點(diǎn)位設(shè)備面臨更新?lián)Q代。2012年《關(guān)于印發(fā)國家地表水、環(huán)境空氣監(jiān)測網(wǎng)(地級以上城市)設(shè)置方案的通知》發(fā)布后,2013年我國基本形成目前的空氣和地表水國控監(jiān)測點(diǎn)位布局。2015年全國環(huán)境統(tǒng)計(jì)公報(bào)顯示:截止2015年,環(huán)境空氣質(zhì)量監(jiān)測國控點(diǎn)位1436個(gè),地表水水質(zhì)監(jiān)測斷面(點(diǎn)位)數(shù)972個(gè);根據(jù)相關(guān)技術(shù)規(guī)范要求,環(huán)境質(zhì)量監(jiān)測設(shè)備的使用年限一般不超過8年,原各點(diǎn)位設(shè)備在“十三五”期間將陸續(xù)面臨更新?lián)Q代。

2011-2015環(huán)境空氣質(zhì)量監(jiān)測點(diǎn)位數(shù)變動

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國環(huán)境監(jiān)測儀器行業(yè)深度調(diào)研及投資前景分析報(bào)告》

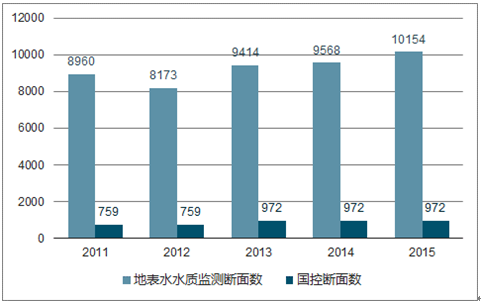

2011-2015地表水水質(zhì)監(jiān)測斷面數(shù)變動

數(shù)據(jù)來源:公開資料整理

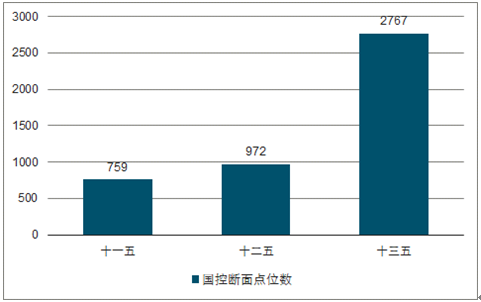

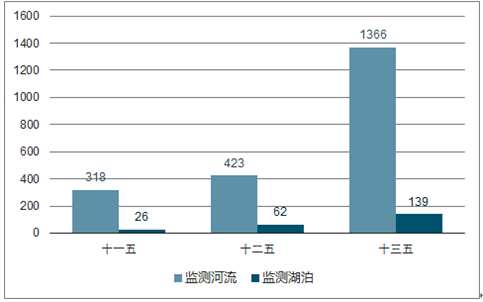

“十三五” 期間地表水監(jiān)測國控?cái)嗝鏀?shù)擴(kuò)容近2倍,未來設(shè)備需求旺盛。2016年環(huán)保部印發(fā)《“十三五”國家地表水環(huán)境質(zhì)量監(jiān)測網(wǎng)設(shè)置方案》,要求將地表水國控?cái)嗝?點(diǎn)位)由972個(gè)調(diào)至2767個(gè),其中超七成監(jiān)測斷面與考評掛鉤。本次調(diào)整后新國控?cái)嗝?點(diǎn)位)包括河流斷面2424個(gè),湖庫點(diǎn)位343個(gè),共監(jiān)測1366條河流和139座湖庫。再加上省控點(diǎn)位加密,相應(yīng)設(shè)備更新與點(diǎn)位擴(kuò)容將有利于監(jiān)測板塊設(shè)備銷售。

地表水國控?cái)嗝纥c(diǎn)位數(shù)十三五增長185%

數(shù)據(jù)來源:公開資料整理

“ 十三五” 監(jiān)測河流和湖泊數(shù)大幅上升

數(shù)據(jù)來源:公開資料整理

二、監(jiān)測儀器需求穩(wěn)步提升,近年來煙塵煙氣設(shè)備和水質(zhì)監(jiān)測設(shè)備需求強(qiáng)勁

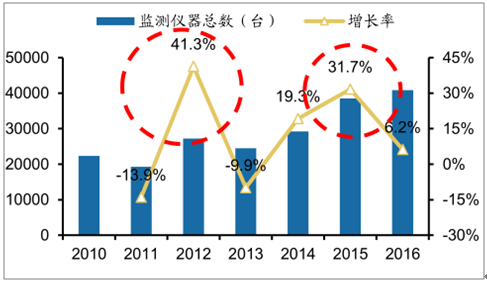

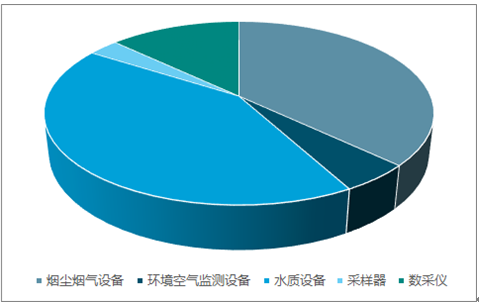

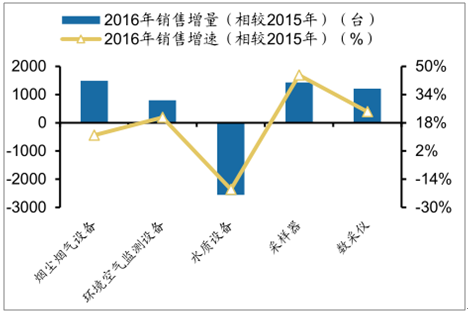

2016 年監(jiān)測儀器銷售量微增6%,煙塵煙氣設(shè)備和水質(zhì)設(shè)備銷量領(lǐng)先。煙塵煙氣設(shè)備和水質(zhì)設(shè)備銷量領(lǐng)先。比照前述資金端的設(shè)備投資情況,從銷售的角度看2012年和2015年是監(jiān)測設(shè)備的兩次銷售峰值。煙塵煙氣設(shè)備和水質(zhì)設(shè)備銷量占比最大,分別為37%和42%;2016年新增的2379臺設(shè)備中,煙塵煙氣和采樣器增長占比前二,分別貢獻(xiàn)1492和1434臺,而水質(zhì)監(jiān)測設(shè)備的銷量則較前一年下降近20%。主要體現(xiàn)在氨氮分析儀、溶解氧(DO)儀以及濁度儀銷售量的下滑,其中氨氮分析儀銷售量下降的比重最大,主要體現(xiàn)在河北、河南等省份。受到“2+26”城市大氣污染治理任務(wù)前期的影響,很多相關(guān)省市2017年財(cái)政的重點(diǎn)轉(zhuǎn)向大氣監(jiān)測,對于水質(zhì)監(jiān)測的投入較少。

2016年監(jiān)測儀器銷售量增長6.18%

數(shù)據(jù)來源:公開資料整理

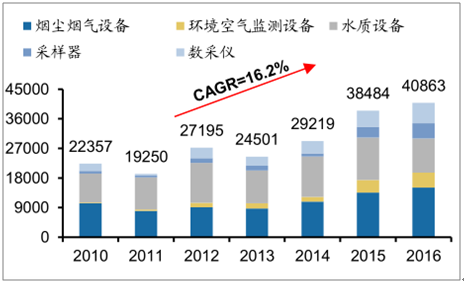

2010-2016年監(jiān)測儀器銷量結(jié)構(gòu)年監(jiān)測儀器銷量結(jié)構(gòu) (單位:臺)

數(shù)據(jù)來源:公開資料整理

2016年煙塵煙氣、水質(zhì)設(shè)備銷量占比最高

數(shù)據(jù)來源:公開資料整理

環(huán)境監(jiān)測設(shè)備環(huán)境監(jiān)測設(shè)備2016年增量及增速情況

數(shù)據(jù)來源:公開資料整理

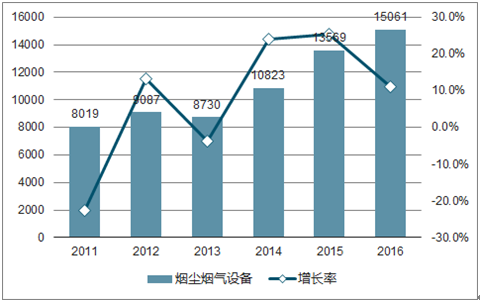

污染源大氣領(lǐng)域看非電提標(biāo)改造需求。經(jīng)過2014、2015年的超凈排放熱潮,火電行業(yè)脫硫脫硝監(jiān)測設(shè)備的需求已經(jīng)釋放,2016年我國煙氣監(jiān)測設(shè)備的銷量達(dá)15061臺,同比增長11%,增速較前兩年下降顯著,預(yù)計(jì)未來非電行業(yè)提標(biāo)改造有望帶來新的煙氣監(jiān)測設(shè)備需求。

2015 年煙塵煙氣設(shè)備銷量增速達(dá)到頂峰

數(shù)據(jù)來源:公開資料整理

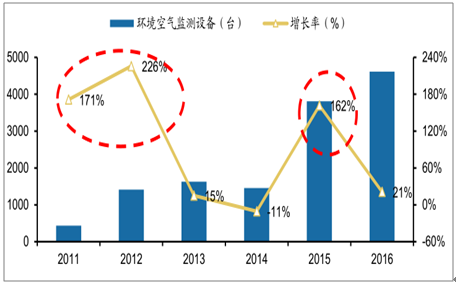

環(huán)境空氣質(zhì)量監(jiān)測儀器 環(huán)境空氣質(zhì)量監(jiān)測儀器2015年迎來銷量小高峰年迎來銷量小高峰 ,監(jiān)測站增長看地表水監(jiān)測點(diǎn)位擴(kuò)容釋放需求。2015年環(huán)境空氣監(jiān)測設(shè)備銷量猛增主要系指標(biāo)擴(kuò)容和監(jiān)測范圍擴(kuò)容所致。

環(huán)境空氣監(jiān)測設(shè)備銷量經(jīng)歷兩階段高速增長

數(shù)據(jù)來源:公開資料整理

編輯點(diǎn)評

可以預(yù)見,未來很長一段時(shí)間內(nèi),我國對于環(huán)保工作將持續(xù)加大力度,中央乃至全國各個(gè)地區(qū)都將加大環(huán)保建設(shè)的投入,這必將有利于環(huán)保行業(yè)的發(fā)展,環(huán)保監(jiān)測儀器行業(yè)也必然在這輪建設(shè)中受益。

(原標(biāo)題:2017年中國環(huán)境質(zhì)量監(jiān)測情況及監(jiān)測儀器銷售量分析【圖】)

全球化工設(shè)備網(wǎng)(http://www.tupvw34.cn )友情提醒,轉(zhuǎn)載請務(wù)必注明來源:全球化工設(shè)備網(wǎng)!違者必究.

標(biāo)簽:

相關(guān)資訊

- 2024年1-11月塑料制品行業(yè)生產(chǎn)情況

- 2024年1-11月電子信息制造業(yè)運(yùn)行情況

- 2024年9月我國擠出吹塑機(jī)出口1611.64萬美元,同比增長16.14%

- 電子行業(yè)64項(xiàng)推薦性國家標(biāo)準(zhǔn)報(bào)批公示

- 2024年10月我國注塑機(jī)出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機(jī)出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達(dá)出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業(yè)生產(chǎn)情況

- 2024年11月我國塑料造粒機(jī)出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達(dá)出口1359.51萬美元,同比下降23.04%

免責(zé)聲明:1、本文系本網(wǎng)編輯轉(zhuǎn)載或者作者自行發(fā)布,本網(wǎng)發(fā)布文章的目的在于傳遞更多信息給訪問者,并不代表本網(wǎng)贊同其觀點(diǎn),同時(shí)本網(wǎng)亦不對文章內(nèi)容的真實(shí)性負(fù)責(zé)。

2、如涉及作品內(nèi)容、版權(quán)和其它問題,請?jiān)?0日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間作出適當(dāng)處理!有關(guān)作品版權(quán)事宜請聯(lián)系:+86-571-88970062

2、如涉及作品內(nèi)容、版權(quán)和其它問題,請?jiān)?0日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間作出適當(dāng)處理!有關(guān)作品版權(quán)事宜請聯(lián)系:+86-571-88970062

推薦資訊

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動態(tài)匯總

- 浙江省抽查100批次閥門產(chǎn)品,7批次不合格

- 江蘇省緊固件行業(yè)協(xié)會召開常務(wù)理事擴(kuò)大會議

- 德國波勒過濾器公司采購總監(jiān)Sabine Stejskal一行蒞臨艾坦姆合金調(diào)研考察

- 聊城軸承小鎮(zhèn)的“智造”先鋒:華工軸承的成長啟示

- 西北軸承鐵路車間開展現(xiàn)場優(yōu)化專項(xiàng)行動

- 我國最大超深油田油氣產(chǎn)量當(dāng)量累計(jì)超2000萬噸

- 百萬噸級!我國首個(gè)海上CCUS項(xiàng)目開鉆

- 陜鼓簽約百萬噸CCUS示范項(xiàng)目

- 瓦軸集團(tuán)智慧攻堅(jiān) 巧解生產(chǎn)難題

- 國際事業(yè)公司駐緬機(jī)構(gòu)全力保障緬甸災(zāi)區(qū)用油

- 中油測井自主研發(fā)新技術(shù)煤中“淘”氣

網(wǎng)站地圖 - 關(guān)于我們 - 誠聘英才 - 幫助中心 - 法律聲明 - 展會合作 - 本網(wǎng)動態(tài) - 服務(wù)項(xiàng)目 - 會員服務(wù) - 網(wǎng)站建設(shè)

廣告咨詢:

客戶服務(wù):

友情鏈接:

服務(wù)熱線:0571-88970062 傳真:0571-88971936

客服郵件:service#chemsb.com 銷售郵件:sales#chemsb.com 投稿郵件:info#chemsb.com 版權(quán)所有©全球化工設(shè)備網(wǎng)