2017年我國環保設備行業市場前景預測

我國在環保設備方面,包括大氣污染治理設備、水污染治理設備和固體廢物處理設備等領域達到相當的規模和一套較為完整的體系。其中,我國對大氣污染防治設備的投資較為集中;水質污染防治設備及固體廢棄物處理設備的投資前景也較為廣闊。

最近幾年行業發展速度加快,內需的擴大給環保設備業帶來巨大的發展機會。另一方面,我國經濟經過一段時間的高速發展,環境矛盾在發展過程中日益凸顯。因此,解決環境問題、改善環境質量成為當下我國環境產業發展的主要方向。我們預計未來幾年我國環保設備行業將保持高速發展的態勢,并且將主要集中在空氣污染整治、低排放、綠色節能領域等,行業前景非常樂觀。

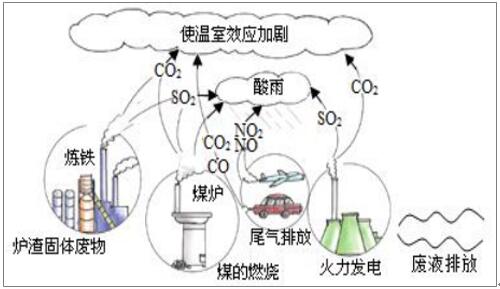

機動車尾氣排放污染嚴重

空氣污染治理首當其沖

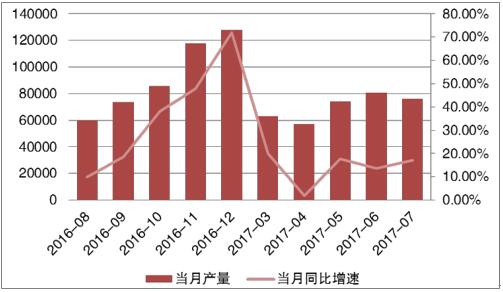

環保設備行業在相關政策的扶持和帶動下均出現高速增長。除塵設備、燃煤煙氣脫硫設備、城市污水處理設備持續熱銷,生活垃圾處理設備、脫銷設備也高速增長。2017年1-7月,我國環境污染防治專用設備累計產量達到44.40萬臺(套),同比增長8.05%;銷量約為43.27萬臺(套),同比增長7.25%。規模擴大的同時,我國環保裝備產業的技術也不斷進步,突出表現為進口替代效果明顯,自主產品的市場占有率逐漸提高。

我國環保設備產量增加趨勢不減

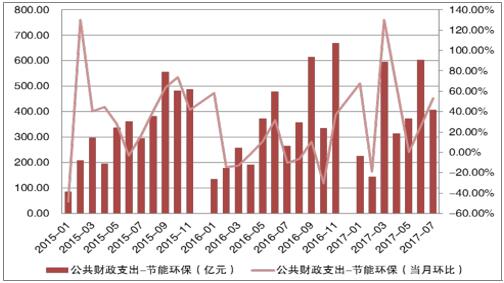

節能環保的公共財政支出持續增加

我們認為,第四季度是我國大部分地區出現霧霾的“傳統時節”,環境保護勢必將成為熱議話題,也是我們看漲環保設備行業的驅動因素。此前國家連續出臺了系列政策旨在鼓勵和促進環保產業的發展。同時,隨著國家開始向高端裝備制造業快速布局,未來環保設備制造業勢必將迎來黃金增長期。

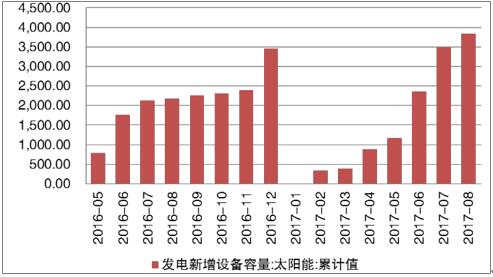

我國能源結構的調整促使光伏產業呈現“U”型發展的趨勢。預計到2020年,我國非石化能源將占我國能源總使用量的15%左右,我國光伏累計裝機容量將會達到15000萬千瓦。目前,中國光伏產能已近全球產能的七成左右。2011年至2016年,我國新增光伏發電裝機容量從2.07萬千瓦增長到了2100萬千瓦,復合增長率為49%,并且連續三新增裝機容量超過1000萬千瓦。2016年,我國累計裝機容量約為4800萬千瓦,超過德國成為全球第一。2017年上半年我國光伏新增裝機容量達到24GW以上,同比增長幅度將超過33%。

光伏裝機容量的穩步增加提振了上游原材料需求的遞增。2016年,我國多晶硅產量超過17萬噸,同比增長23%。由于光伏行業的景氣度高,對晶硅的需求旺盛。

但行業集中度正在提高,產能擴張有限,晶硅價格將會呈現上漲的格局。2012-2013年,我國光伏組件出口受阻,相關企業出現嚴重虧損,行業景氣度低迷。主要原因受制于美國和歐盟的反壟斷調查和價格限制。自2014年起,我國光伏電池出口量回升,多數企業扭虧為盈。值得關注的是,光伏組件企業與電站企業的業績出現分化,主要原因在于需求端的差異。光伏組件企業受益于裝機容量的增加、需求端的增長帶動公司業績的提升;然而電站類企業受阻于限電、棄光等因素,業績增長乏力。因此,新型合作模式是解決電站類企業增速乏力的新出路。

我國發電新增設備較2016年大幅上升

我國太陽能產量增長明顯

相關資訊

- 2024年1-11月塑料制品行業生產情況

- 2024年1-11月電子信息制造業運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業生產情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062