2017-2021年中國生物質能發電行業

一、有利因素

(一)財政稅收支持政策

1、增值稅即征即退政策

根據《財政部國家稅務總局關于資源綜合利用及其他產品增值稅政策的通知》財稅[2008]156號中第三條第二款規定“三、對銷售下列自產貨物實行增值稅即征即退的政策:(二)以垃圾為燃料生產的電力或者熱力。垃圾用量占發電燃料的比重不低于80%,并且生產排放達到GB13223-2003第1時段標準或者GB18485-2001的有關規定。所稱垃圾,是指城市生活垃圾、農作物秸桿、樹皮廢渣、污泥、醫療垃圾。”

2、企業所得稅優惠管理

根據《國家稅務總局關于資源綜合利用企業所得稅優惠管理問題的通知國稅函》[2009]185號中規定“一、本通知所稱資源綜合利用企業所得稅優惠,是指企業自2008年1月1日起以《資源綜合利用企業所得稅優惠目錄(2008年版)》(以下簡稱《目錄》)規定的資源作為主要原材料,生產國家非限制和非禁止并符合國家及行業相關標準的產品取得的收入,減按90%計入企業當年收入總額。二、經資源綜合利用主管部門按《目錄》規定認定的生產資源綜合利用產品的企業(不包括僅對資源綜合利用工藝和技術進行認定的企業),取得《資源綜合利用認定證書》,可按本通知規定申請享受資源綜合利用企業所得稅優惠。”

(二)可再生能源發電全額保障性收購政策

根據《可再生能源發電全額保障性收購管理辦法》中第二章第八條規定:生物質能、地熱能、海洋能發電以及分布式光伏發電項目暫時不參與市場競爭,上網電量由電網企業全額收購。

(三)農業的規模化發展

秸稈作為生物質能發電的重要原材料,由于密度低、體積大,原材料收購成為制約生物質發電大規模發展的一個重要因素。原材料分散在廣大農村,收集儲運費用貴,人力成本上漲,會導致成本居高不下。“十三五”規劃及《國家創新驅動發展戰略綱要》中,國家要發展生態綠色高效安全的現代農業技術,推動農業機械化,規模化發展,提高農業效率,有利于生物質能發電行業規模收購原材料,降低運輸成本,同時也有助于緩解生物質資源的季節性、分散性與生物質能利用的連續性、集中性的矛盾。

(四)“十三五”規劃林業發展有利于降低成本

生物質燃料的原料主要是農林業廢棄物,存在著季節性強,收集運輸困難的問題。樹枝等林業廢棄物絕大部分分布在山區,交通不便,收集工作量大。建立科學穩定收、儲、運體系是保證生物質直燃電廠穩步發展、安全供應的物質基礎。政府推出林業發展“十三五”規劃,發展中國特色的“林油一體化”生物質能源可持續發展模式,有利于生物質能發電行業降低采購成本,促進行業的快速發展。

二、不利因素

(一)政策偏向于光伏發電及風能發電

在政府“十三五”規劃中明確提出要大力發展光伏產業精準扶貧,在政府的提倡下,近年來,我國水電裝機持續增加,風電、光伏新增裝機量雙雙位列世界第一。相對于光伏、風電的炙手可熱,生物質能發電行業備受冷落。而且,在以往的政府政策中,政策穩定性、延續性差,鼓勵性、號召性政策偏多,具體配套細則和落地政策缺乏,火電企業和地方政府不愿意讓出火電電量空間,導致可持續能源發電上網電量被限等問題,都嚴重制約著生物質能發電行業的發展。

(二)政府補貼拖欠

在現有技術水平和政策環境下,生物質能能源開發利用成本高,扣除財稅補貼、土地優惠、電價政策外,大部分生物質能發電企業仍處于虧損之中。再加上資源分散、規模小、生產不連續等特點,從產業整體狀況分析,我國生物質發電及生物質燃料行業目前仍處在政策引導扶持期。政府補貼的拖欠,會導致大部分企業的運營困難,企業無法投入資金進行技術的開發,技術進步緩慢,會導致產業發展環境的惡化。

(三)技術標準與產業標準體系的缺少缺失

因為缺乏缺少技術標準與產業標準體系,生物質能源產業化程度和產業規模弱于其他可再生能源,而且市場亂象頻出,一些發電項目借生物質能源的名頭,一邊拿著國家的電價補貼,一邊偷偷燒著煤炭,影響行業健康發展。

(四)城鎮化率的提高顯著降低了新能源發電的綜合效率

城鎮化率提高顯著帶動能源消耗增長,據國務院發展研究中心的相關測算數據,城鎮化率每提高1%,將大約增加6,000萬t標煤的能源消費,而由于短期內以煤炭為主導的能源格局難以得到根本改觀,新能源也難以成長為能源消費的主力軍,城鎮化所面臨的“高碳鎖定”的局面難以破解,加之城鎮化率提升引起財政資金吃緊,而對新能源政府補貼則始終存在較大缺口,因此城鎮化率提升可能進一步惡化新能源發電的財政補貼缺口,導致新能源發電效率難以提升。

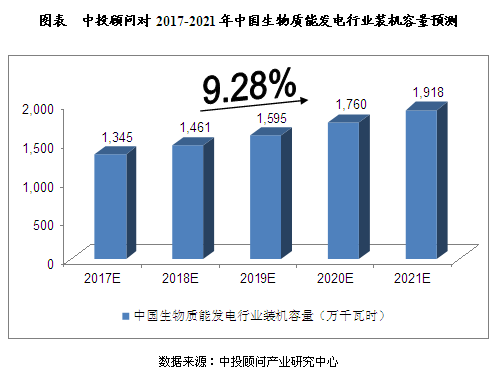

中投顧問對2017-2021年中國生物質能發電行業裝機容量預測

生物質能發電主要利用農業、林業和工業廢棄物、甚至城市垃圾為原料,采取直接燃燒或氣化等方式發電,包括農林廢棄物直接燃燒發電、農林廢棄物氣化發電、垃圾焚燒發電、垃圾填埋氣發電、沼氣發電等。隨著中國城市化、新型城鎮化建設的高速發展,各類垃圾產量日益增長,污染環境問題日漸突出。

2014年,我國生物質能發電裝機容量約為1,070萬千瓦時,同比增長9.18%;2015年達到1,149萬千瓦時,同比增長7.39%。

綜合以上因素,中投顧問產業研究中心預計,2017年中國生物質能發電行業裝機容量將達到1,345萬千瓦時,未來五年(2017-2021)年均復合增長率約為9.28%,2021年中國生物質能發電行業裝機容量將達到1,918萬千瓦時。

生物質能發電行業預測分析

標簽:

相關資訊

- 2024年1-11月塑料制品行業生產情況

- 2024年1-11月電子信息制造業運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業生產情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062