2016年中國環境監測行業市場現狀及發展趨勢預測【圖】

近年全國環境監測產業增長的主要原因來源于大氣污染監測系統。細分領域上,2014年銷售數量處于前2的產品類型是水質和煙塵煙氣監測設備。環境監測企業研發費用總量、研發費用/營業收入比重均保持增長。未來發展趨勢:1、空氣質量監測將向更廣泛的區域監測發展;污染源監測將向燃煤鍋爐、超低排放監測發展;VOC治理與監測已被納入十三五規劃,政策推動下潛在需求即將爆發。2、水十條將推動水質監測細分領域發展。3、在國家大力推動第三方運營維護服務的背景下,環境監測設備廠商正在由單純的設備提供者向環境監測系統及運營維護轉型。4、智慧環保發展的驅動因素主要包括提高原始數據資源使用效率,為差異化收費提供數據基礎,強化環境應急與預警監測等;智慧環保的商業模式日漸清晰,有望得到全面發展。

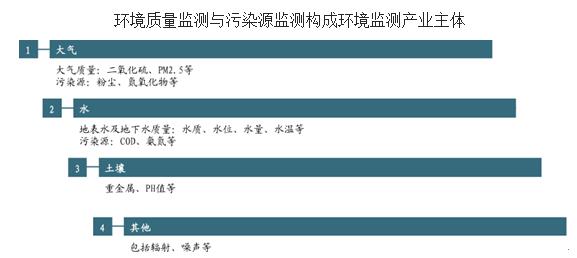

環境質量監測包括大氣、水等;污染源監測涵蓋大氣、水同時,還包括固廢等環境因素;其他監測包括土壤、噪聲、輻射、應急等。其中,環境質量監測運營主體由各級環境監測站構成,污染源監測運營主營由主要排污企業監測部門構成(如電力、水泥、鋼鐵、玻璃、化工等)。

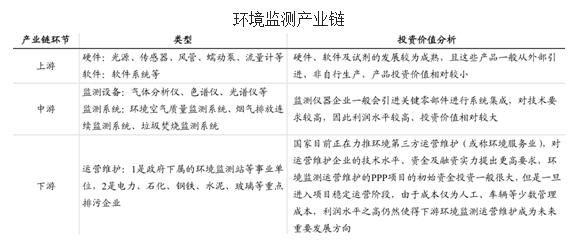

環境監測產業鏈主要分為上游硬件、軟件、檢測試劑,中游監測儀器、監測系統,下游儀器維護、設備運營。上游方面,硬件、軟件及試劑的發展較為成熟,且這些產品一般從外部引進、非自行生產,產品投資價值相對較小;中游方面,監測儀器企業一般會引進關鍵零部件進行系統集成,對技術要求較高,因此利潤水平較高、投資價值相對較大;下游方面,國家目前正在力推環境第三方運營維護(或稱環境服務業),對運營維護企業的技術水平、資金及融資實力提出更高要求,環境監測運營維護的PPP項目的初始資金投資一般很大,但是一旦進入項目穩定運營階段,由于成本僅為人工、車輛等少數管理成本,利潤水平之高仍然使得下游環境監測運營維護成為未來重要發展方向。

在環境監測產業規模結構中,監測儀器占比最大、達到62%,運營維護目前剛剛起步,僅占10%。環境監測類企業的營業收入規模一般較小,規模大小依次為儀器儀表供應商、第三方檢測機構、配件供應商。2013年發布“大氣十條”之后,2014年5月起,國家陸續出臺環保政策進行大氣治理;這些政策的頒布與實施對大氣環境質量監測以及污染源監測起到較大推動作用,主要包括:《2014-2015年節能減排低碳發展行動方案》《國務院辦公廳關于印發大氣污染防治行動計劃實施情況考核辦法(試行)的通知》等。

標簽:

相關資訊

- 2024年1-11月塑料制品行業生產情況

- 2024年1-11月電子信息制造業運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業生產情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062