新三板分層制塵埃落定 236家環保企業誰能進入創新層?

2016年5月27日,股轉系統發布《全國中小企業股份轉讓系統掛牌公司分層管理辦法(試行)》。該管理辦法設置了三套并行標準,包括創新層準入標準、新掛牌公司可直接進入創新層的標準、維持標準。自2016年6月27日起,全國股轉公司正式對掛牌公司實施分層管理。而與征求意見稿相比,一方面進一步細化了分層方案,另一方面從增加分層標準的公平性和抗操縱性考慮,優化了分層標準。

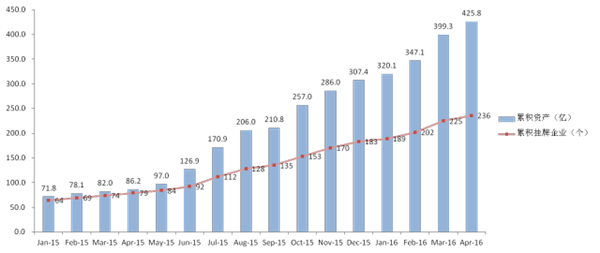

截至2016年4月,新三板環保企業掛牌上市已達236家,并且有繼續擴增的勢頭,分層標準的出臺或許有助于更好的吸收質地優良的環保企業。

掛牌上市情況分層標準的變化一方面是以財務指標這類客觀指標為核心標準的放寬了準入條件;另一方面是以市值等可操控指標為核心標準的提高了準入條件。這些標準的改變,有利于更好地吸收質地優良的環保企業到創新層來,而減少一些投機性的渾水摸魚的機會。

官方人士闡釋的態度是,市場分層不是將掛牌公司簡單地分為“好與壞”、“優與次”,而是為處于不同發展階段和具有不同市場需求的掛牌公司提供與其相適應的資本市場平臺。

有投資人認為,新三板分層的意義,不弱于2013年底新三板向全國擴容,將對所有新三板市場的參與方都將帶來較大改變。對投資者而言,創新層的推出將極大提高投資效率,吸引更多淘金者;對市場結構來說,將有利于新三板留住優秀企業,促進中間企業,淘汰落后企業;對券商而言,選擇掛牌項目將更加謹慎,在做市方面更重視企業質量。

其中標準一側重于掛牌公司的盈利要求,以滿足盈利能力較強、相對成熟掛牌公司的分層需求;標準二側重于掛牌公司的成長性要求,以滿足處于初創期、高速成長的中小企業的分層需求;標準三側重于掛牌公司的做市市值要求,以滿足商業模式新穎、創新創業型企業的分層需求。除了上述三套差異化準入標準,進入創新層的掛牌公司還需滿足公司治理、合法合規性以及交易或者融資要求。總體來看,企業進入創新層的三大基礎標準做了一些調整,此前“最近3個月日均股東人數不少于200人”的要求已刪除;另外,最近3個月日均市值不少于6億元”修改為“最近有成交的60個做市轉讓日的平均市值不少于6億元”;共同標準中的“最近3個月內實際成交天數占可成交天數的比例不低于50%”修改為“最近60個可轉讓日實際成交天數占比不低于50%”。

另外,股轉系統還提出企業掛牌以來要在近12個月完成過股票發行融資(包括申請掛牌同時股票發行),且融資額累計不低于1000萬元。有證券人士認為,即使企業沖破突圍進入創新層,分層也不會在本質上改變投資人對股票長期投資價值的判斷,另外企業的相關成本可能會相應提高,并且每年仍需面臨創新層“大考”,“退板”的風險也依然存在。

有機構分析認為,新三板分層方案的落地之后將可能帶來多項制度紅利,包括做市商擴圍試點的成行、公募基金的入市及配套服務的跟進和“再分層”。

雖然股轉系統有引入私募機構的意圖,但如果只是從資產規模角度允許少數大私募參與做市,不排除這些“大私募”會淪落為“套利商”,為掛牌公司短期做市后套利離場。也有證券師呼吁延長做市商退出周期,強制做市商定期提供被做市企業的深度研究報告,嚴打做市報價質量低下的做市商。”

原標題:新三板分層制塵埃落定 236家環保企業誰能進入創新層?

標簽:新三板分層制

相關資訊

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062