香港環(huán)保行業(yè)上市公司2015年業(yè)績(jī)及市場(chǎng)發(fā)展

:1、環(huán)保行業(yè)業(yè)績(jī)概覽及2016年投資主線

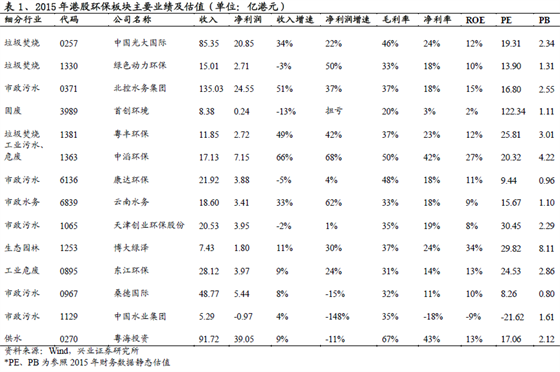

1.1、2015年環(huán)保板塊整體保持快速增長(zhǎng)

2015 年環(huán)保板塊整體增速較為理想。2015 年我們跟蹤的14 家環(huán)保上市公司總收入同比增長(zhǎng)22.3% ,凈利潤(rùn)同比增長(zhǎng)9.0%,若不計(jì)主要業(yè)務(wù)為供水的粵海投資,則板塊收入同比增長(zhǎng)25.7% ,凈利潤(rùn)同比增長(zhǎng)22.6%。行業(yè)整體收入及利潤(rùn)仍保持快速增長(zhǎng),基本符合預(yù)期。

1.2、2016年環(huán)保投資主線:PPP、高成長(zhǎng)及估值修復(fù)

2016 年作為“十三五”計(jì)劃的開(kāi)局之年,環(huán)保作為重要的戰(zhàn)略新興產(chǎn)業(yè),將繼續(xù)成為政策大力支持的發(fā)展方向。尤其在經(jīng)濟(jì)面臨轉(zhuǎn)型壓力、生態(tài)環(huán)境亟待恢復(fù)的大環(huán)境下,環(huán)保產(chǎn)業(yè)將在供給側(cè)改革中發(fā)揮更加重要的作用。我們預(yù)計(jì)“十三五”期間環(huán)保項(xiàng)目還將不斷增加,行業(yè)內(nèi)的整合也帶來(lái)更多商業(yè)機(jī)會(huì)。

PPP 新模式的普及將帶來(lái)一輪環(huán)保投資熱潮,新的投資項(xiàng)目將持續(xù)增長(zhǎng),同時(shí)由于監(jiān)管加強(qiáng),環(huán)保業(yè)內(nèi)的整合進(jìn)程也 將不斷加速,具備優(yōu)秀項(xiàng)目運(yùn)營(yíng)能力和持續(xù)融資能力的環(huán)保上市公司優(yōu)勢(shì)將日益明顯,未來(lái)更易獲得高成長(zhǎng)機(jī)會(huì)。

此外 ,隨著年初對(duì)港股環(huán)保板塊的做空風(fēng)波得到化解,環(huán)保公司有望逐漸得到估值修復(fù) 。2016 年港股環(huán)保板塊PE 均值約為15 倍,PB 約1.8倍,估值已相當(dāng)具有吸引力,低估值成長(zhǎng)性好的標(biāo)的值得關(guān)注。

2、2015年環(huán)保板塊保持快速增長(zhǎng),建設(shè)收入驅(qū)動(dòng)為主因

2.1、建設(shè)收入大幅上升,驅(qū)動(dòng)收入快速增長(zhǎng)

作為高速成長(zhǎng)的新興板塊,2015 年環(huán)保板塊整體增速較為理想。2015 年我們跟蹤的14 家環(huán)保上市公司總收入同比增長(zhǎng)22.3% ,凈利潤(rùn)同比增長(zhǎng)9.0%,若不計(jì)主要業(yè)務(wù)為供水的粵海投資,則板塊收入同比增長(zhǎng)25.7%,凈利潤(rùn)同比增長(zhǎng) 22.6% 。 行業(yè)整體收入及利潤(rùn)仍保持快速增長(zhǎng),基本符合預(yù)期。

較高的平均增速水平上 ,公司之間出現(xiàn)一定分化。14 家環(huán)保上市公司中,4家收入出現(xiàn)下降,5家收入增速同比在20% 以下,其余5家規(guī)模較大的公司則取得30% 以上的增長(zhǎng)。凈利潤(rùn)方面,除中國(guó)水業(yè)集團(tuán)( -147.9 )、桑德國(guó)際( -14.7)、粵海投資( -11.2%)3家公司出現(xiàn)下滑,首創(chuàng)環(huán)境扭虧,康達(dá)環(huán)保( 3.8% )以外, 其余公司均錄得20% 以上的同比增速。環(huán)保行業(yè)整體增長(zhǎng)十分強(qiáng)勁。

標(biāo)簽:香港環(huán)保行業(yè)上市公司

相關(guān)資訊

- 2025 SMM(第二十屆)鉛鋅大會(huì)暨產(chǎn)業(yè)博覽會(huì)即將開(kāi)幕

- 核電廠閥門(mén)系列標(biāo)準(zhǔn)研討會(huì)成功召開(kāi)

- 中國(guó)"人造太陽(yáng)"突破億度!閥門(mén)等產(chǎn)業(yè)鏈公司迎爆發(fā)

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動(dòng)態(tài)匯總

- 浙江省抽查100批次閥門(mén)產(chǎn)品,7批次不合格

- 27萬(wàn)美元/年降本!費(fèi)希爾備件破局電廠調(diào)節(jié)閥"檢修-失效-再檢修"死循環(huán)

- 2025年全國(guó)電子信息制造業(yè)高質(zhì)量發(fā)展行業(yè)會(huì)在太原召開(kāi)

- 電子行業(yè)2項(xiàng)推薦性國(guó)家標(biāo)準(zhǔn)報(bào)批公示

- 2025年1-2月電子信息制造業(yè)運(yùn)行情況

- 南方泵業(yè)榮獲余杭經(jīng)濟(jì)開(kāi)發(fā)區(qū)"高質(zhì)量發(fā)展杰出貢獻(xiàn)獎(jiǎng)"

2、如涉及作品內(nèi)容、版權(quán)和其它問(wèn)題,請(qǐng)?jiān)?0日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間作出適當(dāng)處理!有關(guān)作品版權(quán)事宜請(qǐng)聯(lián)系:+86-571-88970062

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動(dòng)態(tài)匯總

- 浙江省抽查100批次閥門(mén)產(chǎn)品,7批次不合格

- 江蘇省緊固件行業(yè)協(xié)會(huì)召開(kāi)常務(wù)理事擴(kuò)大會(huì)議

- 德國(guó)波勒過(guò)濾器公司采購(gòu)總監(jiān)Sabine Stejskal一行蒞臨艾坦姆合金調(diào)研考察

- 聊城軸承小鎮(zhèn)的“智造”先鋒:華工軸承的成長(zhǎng)啟示

- 西北軸承鐵路車間開(kāi)展現(xiàn)場(chǎng)優(yōu)化專項(xiàng)行動(dòng)

- 我國(guó)最大超深油田油氣產(chǎn)量當(dāng)量累計(jì)超2000萬(wàn)噸

- 百萬(wàn)噸級(jí)!我國(guó)首個(gè)海上CCUS項(xiàng)目開(kāi)鉆

- 陜鼓簽約百萬(wàn)噸CCUS示范項(xiàng)目

- 瓦軸集團(tuán)智慧攻堅(jiān) 巧解生產(chǎn)難題

- 國(guó)際事業(yè)公司駐緬機(jī)構(gòu)全力保障緬甸災(zāi)區(qū)用油

- 中油測(cè)井自主研發(fā)新技術(shù)煤中“淘”氣

網(wǎng)站地圖 - 關(guān)于我們 - 誠(chéng)聘英才 - 幫助中心 - 法律聲明 - 展會(huì)合作 - 本網(wǎng)動(dòng)態(tài) - 服務(wù)項(xiàng)目 - 會(huì)員服務(wù) - 網(wǎng)站建設(shè)

廣告咨詢:

客戶服務(wù):

友情鏈接:

服務(wù)熱線:0571-88970062 傳真:0571-88971936

客服郵件:service#chemsb.com 銷售郵件:sales#chemsb.com 投稿郵件:info#chemsb.com 版權(quán)所有©全球化工設(shè)備網(wǎng)