PPP虛熱八萬億 落地項(xiàng)目國(guó)企拿下近八成

自從2014年財(cái)金76號(hào)文、發(fā)改投2724號(hào)文頒布以來,公私合作的PPP模式在中國(guó)掀起熱潮,在土地財(cái)政出現(xiàn)“拐點(diǎn)”之際,其作為緩解債務(wù)壓力的重要工具,為各地方政府的發(fā)展帶去了新的期待。截至2016年1月31日,納入財(cái)政部PPP綜合信息平臺(tái)庫的共有6997個(gè)項(xiàng)目,總投資需求為81322億元。然而有人質(zhì)疑,這其實(shí)是一種虛假的繁榮,是剃頭挑子一頭熱。那么,這八萬億的盛宴簽約情況到底如何?落地的項(xiàng)目呈現(xiàn)出怎樣的特點(diǎn)?面臨著怎樣的困境?

基建、國(guó)企簽約熱度高

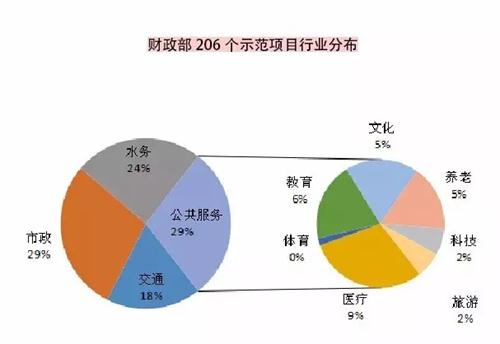

由于財(cái)政部、發(fā)改委、各省市都曾公開發(fā)布過PPP項(xiàng)目庫,為了統(tǒng)一口徑,并具有典型意義,我們選取財(cái)政部第二批PPP示范項(xiàng)目(206個(gè))作為樣本進(jìn)行調(diào)查研究。

華中地區(qū)簽約率最高

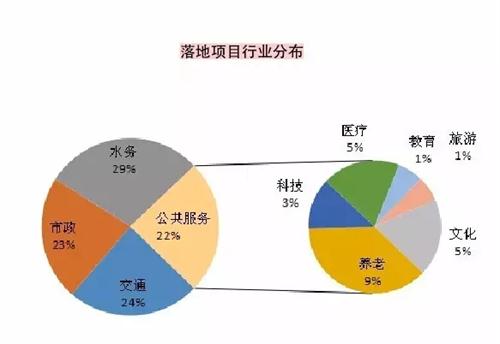

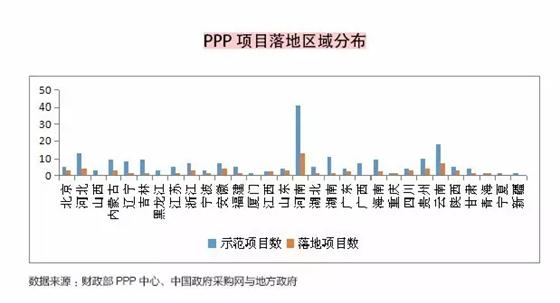

在這206個(gè)PPP示范項(xiàng)目庫中,我們跟蹤到完成簽約的項(xiàng)目共有66個(gè),占總數(shù)的32.03%。根據(jù)落地項(xiàng)目分布省市的對(duì)比分析發(fā)現(xiàn),項(xiàng)目簽約率最高的是華中地區(qū),共有17個(gè),占比為25.76%;西南地區(qū)次之,共15個(gè),占比22.73%;排第三的是華東地區(qū),共13個(gè),占比19.7%。而簽約率最低的是東北地區(qū),只有2個(gè),占比3.03%。也就是說,全國(guó)各區(qū)域的PPP項(xiàng)目的落地情況發(fā)展極為不平衡。

這與各省市對(duì)PPP模式的重視程度有關(guān)。像河南省被推薦為財(cái)政部第二批示范項(xiàng)目的就有41個(gè),進(jìn)入簽約流程的項(xiàng)目個(gè)數(shù)自然會(huì)比較大,有13個(gè),相當(dāng)于東北地區(qū)的六倍以上。并且,國(guó)家經(jīng)濟(jì)政策指向、城市發(fā)展熱度以及對(duì)外開放程度對(duì)項(xiàng)目的落地情況也會(huì)產(chǎn)生影響:首先,國(guó)家關(guān)于發(fā)展一帶一路、東盟自貿(mào)區(qū)規(guī)劃戰(zhàn)略相關(guān)政策的密集出臺(tái),引導(dǎo)越來越多的企業(yè)到那里去尋找商機(jī);其次,近年來,沿海發(fā)達(dá)省市的人力、資金等要素成本逐漸提高,企業(yè)們?yōu)檫m應(yīng)新常態(tài),爭(zhēng)取利潤(rùn)最大化,紛紛轉(zhuǎn)戰(zhàn)內(nèi)陸,富士康就是其中一例,這無疑為這些地區(qū)增添新的潛在的社會(huì)資本方。

標(biāo)簽:

相關(guān)資訊

- 東閥制冷閥門被應(yīng)用于2026年米蘭冬奧會(huì)雪橇賽道制冷系統(tǒng)

- 新增投資超1000萬元!賽來公司榆林閥門服務(wù)中心隆重開業(yè)

- 西北軸承鐵路車間開展現(xiàn)場(chǎng)優(yōu)化專項(xiàng)行動(dòng)

- 襄陽軸承獲"湖北精品"認(rèn)證

- 河北省軸承研究院舉行2025年全民國(guó)家安全教育日宣傳教育活動(dòng)

- 錨定全年目標(biāo),大連船推全面實(shí)現(xiàn)"開門紅"

- 長(zhǎng)慶油田雙輪驅(qū)動(dòng) 多項(xiàng)指標(biāo)穩(wěn)中向好

- 寧江機(jī)床組織召開2025年第一次黨支部書記大會(huì)

- 邁可森亮相cippe2025,流體控制技術(shù)引關(guān)注

- 上閥股份亮相第二十五屆中國(guó)國(guó)際石油石化技術(shù)裝備展覽會(huì)(cippe2025)

2、如涉及作品內(nèi)容、版權(quán)和其它問題,請(qǐng)?jiān)?0日內(nèi)與本網(wǎng)聯(lián)系,我們將在第一時(shí)間作出適當(dāng)處理!有關(guān)作品版權(quán)事宜請(qǐng)聯(lián)系:+86-571-88970062

- 2025年一季度通用機(jī)械行業(yè)企業(yè)動(dòng)態(tài)匯總

- 浙江省抽查100批次閥門產(chǎn)品,7批次不合格

- 江蘇省緊固件行業(yè)協(xié)會(huì)召開常務(wù)理事擴(kuò)大會(huì)議

- 德國(guó)波勒過濾器公司采購總監(jiān)Sabine Stejskal一行蒞臨艾坦姆合金調(diào)研考察

- 聊城軸承小鎮(zhèn)的“智造”先鋒:華工軸承的成長(zhǎng)啟示

- 西北軸承鐵路車間開展現(xiàn)場(chǎng)優(yōu)化專項(xiàng)行動(dòng)

- 我國(guó)最大超深油田油氣產(chǎn)量當(dāng)量累計(jì)超2000萬噸

- 百萬噸級(jí)!我國(guó)首個(gè)海上CCUS項(xiàng)目開鉆

- 陜鼓簽約百萬噸CCUS示范項(xiàng)目

- 瓦軸集團(tuán)智慧攻堅(jiān) 巧解生產(chǎn)難題

- 國(guó)際事業(yè)公司駐緬機(jī)構(gòu)全力保障緬甸災(zāi)區(qū)用油

- 中油測(cè)井自主研發(fā)新技術(shù)煤中“淘”氣

網(wǎng)站地圖 - 關(guān)于我們 - 誠(chéng)聘英才 - 幫助中心 - 法律聲明 - 展會(huì)合作 - 本網(wǎng)動(dòng)態(tài) - 服務(wù)項(xiàng)目 - 會(huì)員服務(wù) - 網(wǎng)站建設(shè)

廣告咨詢:

客戶服務(wù):

友情鏈接:

服務(wù)熱線:0571-88970062 傳真:0571-88971936

客服郵件:service#chemsb.com 銷售郵件:sales#chemsb.com 投稿郵件:info#chemsb.com 版權(quán)所有©全球化工設(shè)備網(wǎng)