叉路口前 民企、央企水務企業該何去何從?

作者: 2016年04月07日 來源: 瀏覽量:

字號:T | T

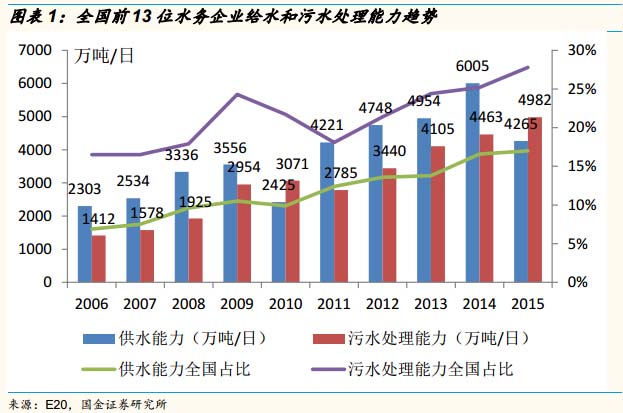

國企和民企,在給水和污水處理領域,規模方面的差距越來越大,民企要找準自身的定位:根據E20平臺統計,在過去10年中,全國供水企業前13名中,央企的市場份額從39%增長到55%,全國污水企業前13名中,央企的市場份額

國企和民企,在給水和污水處理領域,規模方面的差距越來越大,民企要找準自身的定位:根據E20平臺統計,在過去10年中,全國供水企業前13名中,央企的市場份額從39%增長到55%,全國污水企業前13名中,央企的市場份額從71%增長到81%,與此同時,在這兩個細分市場,外企和民企的市場份額在近幾年呈現不斷萎縮的狀態。

最近不斷爆出的工業和民用污水處理領域刷新下線的低價中標案例,基本都是國企在唱主角,水務領域愈發顯現出和垃圾焚燒發電領域類似的趨勢,國企身上的馬太效應越發明顯,低價壓縮競爭對手的生存空間,導致民企的增長潛力愈發困難。所以,目前民企更要找準自身的定位,要在單純的規模,還是技術,在輕資產還是重資產模式前做出選擇。

民企一定要構建自己的護城河,不應該單純在規模方面和國企去拼陣地戰:

民企的優勢在于創新的動力和靈活的激勵機制,這些恰恰是規模龐大的國企,央企難以去模仿的。碧水源依靠特有模式的崛起,開創環保和金科水務在膜技術和組件上的深挖,國禎環保在小流域治理以及劣4類水技術上的突破,都證明,民企需要擁有自身特有的護城河,才能在激烈的市場競爭中生存下來。

全球化工設備網(http://www.tupvw34.cn )友情提醒,轉載請務必注明來源:全球化工設備網!違者必究.

標簽:

相關資訊

- 2024年1-11月塑料制品行業生產情況

- 2024年1-11月電子信息制造業運行情況

- 2024年9月我國擠出吹塑機出口1611.64萬美元,同比增長16.14%

- 電子行業64項推薦性國家標準報批公示

- 2024年10月我國注塑機出口19369.97萬美元,同比增長43.30%

- 2024年10月我國擠出吹塑機出口1678.47萬美元,同比增長18.60%

- 2024年10月我國激光測距雷達出口965.99萬美元,同比下降27.41%

- 2024年1-10月塑料制品行業生產情況

- 2024年11月我國塑料造粒機出口1507.55萬美元,同比下降26.38%

- 2024年11月我國激光測距雷達出口1359.51萬美元,同比下降23.04%

免責聲明:1、本文系本網編輯轉載或者作者自行發布,本網發布文章的目的在于傳遞更多信息給訪問者,并不代表本網贊同其觀點,同時本網亦不對文章內容的真實性負責。

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062

2、如涉及作品內容、版權和其它問題,請在30日內與本網聯系,我們將在第一時間作出適當處理!有關作品版權事宜請聯系:+86-571-88970062

推薦資訊